![]()

财务规划是一个怎样的过程?财务顾问如何根据家庭财富情况制定最适合的财务规划?海外投资人如何在澳洲持有澳元投资组合?哪些服务很有必要并且可以为海外投资人提供便利?

起司会特邀澳大利亚持证投资理财顾问王湘心,从风险评估到确定风险类型,选择资产配比方案及预测收益等方面,为大家介绍如何进行财务规划。以下是部分精彩内容回顾。

免责声明:本次讲座的全部内容目的是提供一般事实的信息,不针对任何个人的实际情况也不够成任何实际的投资建议。如果需要符合个人情况的建议, 您需要去找专业的财务顾问寻求进一步的咨询与帮助。

风险评估问卷

Risk Profile Question

初次见到客户,财务顾问首先要对客户的情况做一个比较详细的了解,可能会包括客户的个人信息以及财务信息。财务信息则可能包括资产情况、负债情况、收入能力以及投资目标和需求等等。以上这些都便于财务顾问对客户的情况做综合的了解。

而其中比较容易忽视的,就是客户对于风险的态度,也可以说是客户对于风险的承受能力。这需要通过问卷调查的形式来完成。

问卷一共包含二十几个问题,每道问题会有相应的答案,客户需要选出比较符合个人情况的,或者跟进个人的想法来选出最贴近的答案,最后得到相应的分数。在二十多个问题回答完了之后,把这些分数加在一起,对比问卷的结果,就会大概知道客户是属于哪一类型。

但是可能会发现,问卷随着年龄的增长或者人生阶段的不同,可能同一个人也会有不一样的结果,也就是说每个人对风险的承受能力可能是会改变的。夫妻二人对风险的态度也可能不一样,也就是说如果是夫妻二人共同持有一个资产组合,并不要求夫妻二人商量答题,两个人可以有不同的答案,这都是可以的。

因此,既使是问卷调查的答案,财务顾问也可能会每几年会重新进行评估,因为答案有时是会变的。

下面选择两道比较典型的题做例子,从而可以了解问卷调查中的题目大概是怎样的。

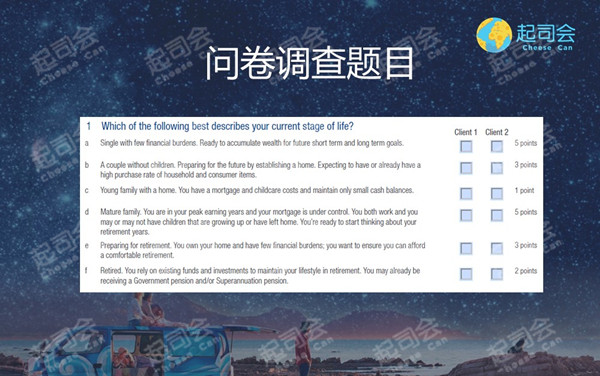

问卷中的第一道题是跟生活方式有关,即家庭处于人生阶段的哪一个阶段。比如单身,没有财务负担;还是夫妇二人有孩子,有一个房子,有月供,处于年轻阶段的家庭;还是说收入能力最高,孩子已经长大,处于成熟阶段的家庭;还是说处于即将退休或者已经退休的阶段。可以看到,你肯定只能符合其中的一个阶段,相对应的有一个分数在后面标注着。

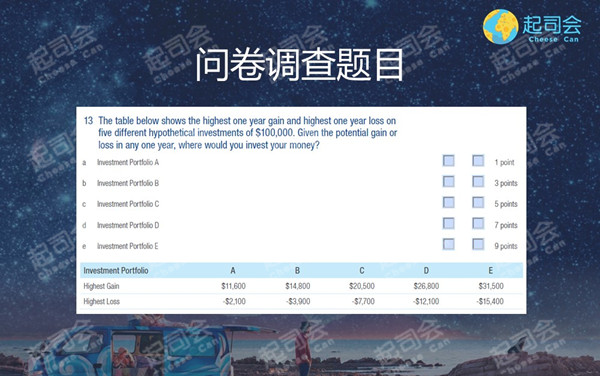

问卷中的第十三道题,是问客户对于投资收益的态度。如果投资本金是十万元,一年中能接受的最大的收益和最大的损失,ABCDE五种情况最能接受哪一种。或者说五个选项分别是五类投资产品,想把十万元投资到哪一个里面去。

极端的是A和E。E肯定是追求高回报,可是同时需要能够承受最大的损失,大概15%。或者是A,选最小的损失,同时资本升值的部分也是五类产品中最小的。这就是不同的人对不同特性的投资产品的不同态度。

很多客户在没做问卷之前,对个人的风险承受能力都不是很了解,但是做完这些问题之后就豁然开朗了。

而根据得分结果就可以把客户或者投资产品分为五类,分别是保守型、适度风险型、平衡型、增长型和激进型。

所以,现在应该明白,财务顾问把您归到哪一类或者投资哪一种产品是怎样来的,就是根据上面的问卷来判断的。

增值型资产和保值型资产

在资产配置时,我们大概把资产分为两大类,一类是增值型的资产,一类是保值型的资产。

举例来说,保值型的资产包括现金,因为现金不会升值,也包括债券,债券也有固定的面额,不会升值,只会在给定的时间内发固定的利息。所以保值型的资产又叫做固定收益类资产,也就是说有一个等值的面额,期间不断的在收固定的利息。增值型的资产包括股票、资金、房产等等,这些由于价格在变动,可能升值,也可能贬值,因此这一类资产又叫做风险资产。这是根据它本身的特性即价格会变动来定义的。

长期来看,风险资产因为承受了风险,当然收益也会比较高,增值的部分通常会超过利息收益。

不同风险类型的不同收益

简单的挑一种来分析,风险承受能力从低到高的第四类叫做增长型,如果是一个增长型的客户,建议资产分配为70%是风险资产,30%是固定利息资产。如果按照这种分配,预期的年化收益率是6.5%,包含风险资产3.1%的年化收益率和固定利息3.4%的年化收益率。

6.5%的年化收益率含义是什么?是根据理论能够预期到的一个长期的收益率。长期可以是三十年,也可以是一百年,在这期间内每年的平均收益率。所以说6.5%不是指某一年的收益率,可以更高也可以更低,根据年份不同可能会有一些变化,我们称之为躁点。也就是说根据市场的波动性,每年都会有出入,但是长期来看,每年的资产配置应该能够预期6.5%的平均收益,这个是连续的。

再看第五类,也就是激进型,上面讲预期收益率是连续的收益率,这一类就是7.1%的收益率。在投资中有一个“七、十原则”,就是如果能够保持每年平均7%的收益率,那么每十年就会翻一番,即资产会翻倍。

如果是激进型的投资人,把85%的资产投资在可升值的产品上,15%投资在固定收益类产品,收益率是每年平均7.1%,它的风险意味着什么?也就是说某一年可能出现负增长的机率是25%,也就意味着每20年的投资周期中,其中可能会有5年是负增长,其他的15年都是正增长,正收益。

对比风险承受最低的那一类即保守型,20年期间可能1.7年出现负增长,其它大部分都是90%以上的正收益。

这也是为什么会有最低的建议投资周期,从2年到9年不等,这也是为什么越激进的客户,投资周期需要越长,因为在任意给定的单独的年限中确实出现负增长的机率比较高,有25%,那么只有在长期,比如9年以上,甚至10年20年30年才会出现连续的平均7.1%的增长率的情况。

因此,如果有一笔闲置资金想要做投资,而且只给三年的投资期限,财务顾问应该不建议采取很激进的资产分布。因为如果市场情况不好,有可能三年中两年遇到了负增长,不如选择比较保守的,或者适度风险的资产配比。对于给出了固定投资年限,尤其是年限比较短的投资,财务顾问会推荐使用这样的配比。

举例,一位客户买了期房,两年之后交付,现在有一笔首付资金闲置,但是要求两年之后在房子交割时,这笔资金要用于房子配置款。那么即使这位客户自身的风险类型是激进型,这一笔钱也只能按照保守类型来进行投资,这完全是由于他现在的投资目标和需求,即资金的保值。

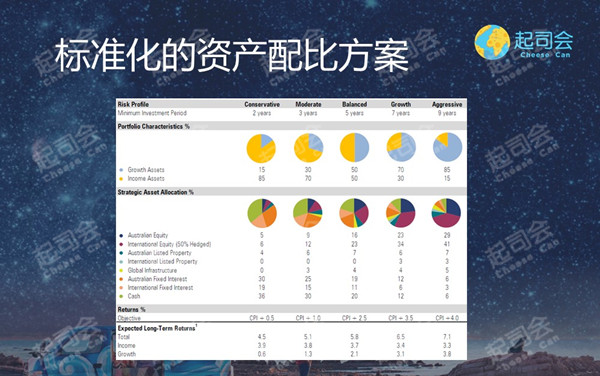

标准化的资产配比方案

资产大概分为两类,会增值的资产和不会增值的资产,那么更详细的分类有哪些?确定了客户的风险类型之后,如何帮客户提供基准的财富分配?即多少比例的资产放在股市上、多少放在债券上、多少放在基础建设设施类上、多少放在国际市场和留存多少现金?下图中可以看到。

如果按照上图的标准来分配资产,好处一是,当你的资产包与其他人的资产包收益相同时,你的风险一定小于别人的风险。好处二是,当你们承受同样的风险时,你的资产包的收益应该会超过其他人的资产包。

当然,有各种各样的原因导致客户的资产配比最终并不是根据上述标准化来进行,这里只是给出一个指导方针。不按照上述指导的原因,比如客户可能在美国有其他的资产,所以在澳洲进行资产配置时,会适当的减少国际资产的配比;又或者在国内银行存有大量现金,在这里做资产配置主要是提高风险资产的比例,降低现金以及债券的比例,这些都是有效的原因。最终,顾问和客户是通过讨论来敲定一个比较符合个人情况的资产配比。

有了最终的资产配比方案,就可以做两件事了,一是由顾问按照比例来挑选所有的具体的投资内容,比如选择哪些公司的股票、投资哪些债券、投资哪些基金等等。这是由顾问的下一步工作。另外一个就是,顾问可以给客户一个预期的收益率,这样客户可以看到这笔资产在未来10年、20年是怎么样的增长,增长值也大概有一个概念。

预测收益率

如何确定预期收益率?下图是由一个金融模型来计算结果。比如初始投资资金是10万元,投资期间是10年,分别具体到五类风险类型及各类型得到的结果区间。这里采纳95%的置信度,也就是说不管风云怎样变幻,在这10年间有95%的情况,都会落在这一区间之内。

浅蓝色的区域数字,是可能出现情况的范围。最直观的感受是上界和下界之间,区域差别越大,也就说明波动越大。这跟五类投资类别是相符合的,可以看得出保守类型的波动最小。同时,10年间,激进类型的收益波动也越大。

深蓝色的区域的数字,是10年后对这个投资组合的预期。

以激进型的投资类别为例,也就是最右边的第五类,数字各有什么含义?先看图的最下面,1年期的投资收益率,1年可以是给定期间内的任意一年,可以出现的收益率是-15.4%-31.5%的区间,这个数字也对应了风险评估问卷调查的第二个例子。

所以,这也是一个按照理论上激进类型的投资者,做了他应该使用的投资配比之后的任意一年可能会获得的收益。而31.5%的正收益和15.4%的负收益,出现的机率是完全相同的,也就是说想要获得最大收益的同时也需要承担最大的损失。

如果时间从1年变成10年,数字会发生什么样的变化呢?可以看到范围变成了-0.3%-14.5%,也就是说10年的时间使得平均年收益率的界限变小了。具体到10万块钱的初始资本,即有2.5%的机率,10年后由10万变成9654,同时也有2.5%的机率,10年后这笔钱变成386428,翻了3.8倍。这两个机率应该是相同的,其他95%的机率都是落在这两个数字之间。

这样可是发现又一个规律,即除了激进类型10年之后可能出现负增长,有2.5%的机率,剩下的四种类型10年内几乎是杜绝了负增长的可能性,也就是说10年内这笔投资几乎是保本的,同时向上增长的空间也足够,这就是投资的目的,也是进行了这样的资产配比可能优化的投资结果。

如果你想了解更多关于澳洲投资理财的分享,可以添加起司会(微信号:cheesecan),收听更全面更精彩的直播内容。如果您希望一对一的咨询,也欢迎大家加小起司(微信号:xiaoqisizhibo)为好友,通过小起司或拨打400-085-6660预约咨询。

关于起司会

起司会是提供海外前沿、开脑的观点和信息的内容平台,为国内有意海外人群提供来自海外达人、专家的分享。

起司会话题涉及海外子女教育,海外投资,海外医疗保险等与有意海外人群息息相关的各个方面,有连线海外的直播,寻找属于自己的“圈子”、更有海外达人的实时互动!

每期一个精彩话题,每期一位海外达人或专家的分享,给您真实、落地的海外讯息。

想要了解更多关于海外达人的经验,或是报名参加独家直播请关注“起司会”公众号:

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务