![]()

对于美国人来说,人生有两件事是无法避免的,一是死亡,二是交税。美国万万税,税既多又高,与个人报税有关的主要有这3种:所得税(Income Tax)、资本增值税(CapitalGain Tax)和遗产税( Estate Tax)。

这3种税分别有什么特点?如何征收?如何通过科学地税务规划,合理地减少这些税务负担?移民帮财税专家为您解读:

所得税

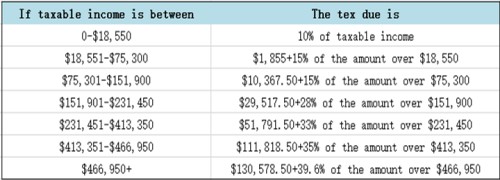

所得税(Income Tax) 美国的所得税采用累进税制(Progressive),即收入越高,税率越高,下表显示已婚联合报税在2016年度的税率。

毛收入(Gross income)减去抵税收入,如投入401K或传统IRA帐户中的资金,再减去其他一些免税项目后就是应税收入(Taxable Income)。这笔收入如果小于等于$74,900(夫妇俩)其税率即为15%,如果大于$74.900,小于等于$151.200,其税率则为25%,其他以此类推。

总之,收入越高,税率越高,最高为39.6%,这是联邦所得税。很多州还收州所得税,加州为7.75%,纽约为6.05%,新泽西为4.42%。

所得税按其来源基本上分为三大类:

1.薪酬收入(Earned Income),包括工资、奖金以及从事商务和实业的收入(trade or business)的收入。

2.被动收入(Passive Income),包括出租房屋的收入,从事有限合伙生意(Limited Partnership and enterprises)的收入。在合伙生意中有限合伙人的收入才算被动收入,而主要合伙人(General partner)的收入则算薪酬收入。被动损失(PassiveLoss) 只能冲销被动收入。

3.退休计划提领:各种退休计划(401K,403B IRA,年金等) 到59岁半时可以往外提取,提取的数额视作当年的收入,按其所得税额报税。

资本增值税

资本增值税比所得税复杂得多。当你出售一种证券(股票、债券或共同基金) 时,卖价比当初的买价高就是资本增值,要交增值税,如果卖价比买价低就产生损失(Loss),损失可以抵税。

如何计算证券的成本呢?

假设你年初买了100股XYZ股票,每股$55,原来该公司宣布分红(Dividends),你多收到了10股,你一共投了$5500,但现在你拥有110股,你调整后的成本就是每股$50($5500÷110) 。这就是所谓的调整丢失的基础(Adjusting Lost Basis),成本越低,增值(Gain)越高,税也就越多。

很多人错误地以为股票和共同基金只要不卖就不会产生Gain,也就不用交税,事实并非如此。

举共同基金为例:某共同基金投资了100家股票,年中卖掉了10家股票,平均下来每一股(Share)升值了$2,共同基金作为投资公司必须把这笔Gain派发给基金所有人。这样一来你就有了Capital Gain Distribution,也就要报税。又或者某家股票一年当中给你派发了$3的红利(许多公用事业股票会派发红利)。你并未卖出该股票,但你仍须为这$3的红利报税。

要计算纯资本所得或所失,投资人需要把这一年当中所有的短期所得和所失相加,然后再分别加上长期的资本所得或所失。如果最后的结果是Gain,就要交Gain tax,如果是Loss,就可以把这笔损失来抵销薪酬收入 (Earned Income),一年最多可以抵销$3,000,超过$3,000的损失可以用于抵销下一年的收入。

如果投资人在不同时期从不同的价格买同样的股票(或共同基金),在报税时就要指明卖的股票是哪个时期买的。如果你自已不作选择,国税局就假设你选的是FIFO(先进先出),即最早买的先卖。

在股票价格节节上升时,按FIFO法计算成本最低,gain最多,税也就最多,而在股票价格节节下降时,按FIFO计算成本最高,Loss更多,可以有更多的Loss来抵税。还有人为了减少Gain tax,在短期内买进卖出同一种股票,俗称虚卖(Wash Sale),但税务规定在30天之内买卖同一种股票不能抵销所失,但可以把损失加到再买时的成本(Lost Basis)中去,使成本提高,再卖时Gain也就较少,从而迂迴达到省税的目的。

遗产税

联邦政府对死者征收遗产税的目的是为了防止财富过度集中于少数人手中,同时也为国库每年增加几百亿美元的税收。夫妻俩被视为单一经济体(Single Economic Entity),如果一方去世,财产可以全部转给配偶不须经过认证程序也不用交遗产税,待另一方也去世了再交遗产税。

遗产税的开征起点是543万美元(2015年),也就是说如果你的遗产少于543万美元,你的子女不用交遗产税。超过的部分要纳遗产税,起征的税率为39%,1000万美元以上为55%。这是联邦的,大部分州也征遗产税,6-15%不等。也就是说,如果不作适当的遗产规划,你的遗产一半以上要交山姆大叔。

关于遗产税,还需要特别指出两点:

1.上面所说的征收起点仅适用于公民和绿卡持有者。

对于用签证(F1,H1B等)居住在美国的人来说,起征点仅为6万美元。因此对每一个还没拿到绿卡,在美国购有房产的中国人来说,一旦去世(无论是自然死亡还是意外),都将面临高额的遗产税,届时要么拿出一大笔钱来去付税,要么不得不把房子卖掉,交完税之后继承人才能拿到剩余的部分。这对于刚刚失去主要收入来源的家庭而言,无疑是雪上加霜。

2.对于拿到绿卡的人士而言,虽然遗产税起征点高了,但同时自己在美国境外的资产也被包含在统计入资产之列,辛苦了一辈子创造的财富被美国政府分去了一大半。

如何做好税务规划?

我们中国人大部分收入都不错,有些人现在交税就很多,有些人未来交税甚至高于现在,大部分人未来都会有遗产税问题。所以他们最关心的一个问题是如何省税。税务规划当然是为了减少一些税,西医讲究头痛医头脚痛医脚,见效快但可能治不了本,甚至埋下更大的隐患。中医讲究整体调和,但可能见效慢。

健全的税务规划应该是中西医结合,既治标又治本,这是其一。第二,就跟看病一样,税务规划因人而异,因为各人的财务状况不一样,目标不一样,想法不一样,所以解决办法也不一样,一定要对症下药。

先说西医疗法,如果你现在税率太高,主要关心的是现在如何少交所得税,你可以充分利用各种合格的退休计划(Qualified Plan),如401K、403B或SEP,最大限度地往里面放钱。目前401K你每年最多可以放18,000元,Self-Employed则可以设立SEP,把年收入的25%,最多52,000元投入SEP计划中。投入401K、SEP、403B的钱都可以抵税。

如果你有大量的共同基金或股票,资本增值税太高,则可以考虑延税年金(Deferred Annuity)。放入年金的钱没有限制,你放多少都可以,在拿出来以前其资本增值不用交税。

如果你税率太高,则可以买些不用交税的市政债券(Municipal Bonds),这种债券固定每年付百分之几(一般少于10%)利息,但利息不用交联邦所得税,而且这种债券风险较少。

如果你自己的税率太高,也可以考虑把财产转移给子女。你每年可以最多转让14,000美元的财产给每个子女,夫妻俩可以转28,000美元。这28,000美元开设一个Custodian帐户,拿去投资,赚到的钱税率较低。

上述方案是西医疗法,见效快,但可能并没有真正解决税的问题,而是给未来创造了一个更大的问题或是有其他的不良后果。

比如有人才30几岁,401K已有十几万,每年还放Maximum,这种作法是享受了抵税的好处,但未来会有更高的所得税和高达40%的遗产税。此外,一般不建议在孩子还小时把财产转移给子女,因为子女一旦成年(18岁或21岁),他(她)就成为这个帐户的所有人,可以任意处置这笔财产,父母无权过问。第二,放在小孩名下的钱对他们日后申请奖助学金会有非常不利的影响。

健康的税务规划不是为省税而省税,至少不应只贪图今天省税而造成未来更大的税务负担,健康的税务规划应该是整体财务规划的一部分。

作税务规划之前要先作整体的财务分析,要了解目前5年、10年和更长远的财务状况和税务状况,然后再制定合适的税务规划。

如果你已经快40了,退休计划还没有开始,则应往401K里放Maximum,一方面是抵税,但更重要的是为退休生活作准备;如果你还年轻,401K已有十几万了,则不应再放Maximum,以防未来出现更高的税负;如果你的退休不成问题,就要考虑如何把财产转移给子女,如何解决未来的遗产税问题。如果你的财产很多,则遗产规划就应提上议事日程。

总体的战略的税务规划与局部的战术的税务计划的区别,就在于前者是全面的完整的,它兼顾了目前、长远和未来的税务问题,而局部的税务计划只考虑眼前,头痛医头、脚痛医脚,没有根本解决问题,甚至可能制造一个更大的问题。

想了解更多移民前的美国税务规划问题吗?扫描下方二维码加小帮为好友,备注:财税,小帮邀您进【移前财税规划互助群】:

本文为移民帮专家投稿,如需转载请注明出处。内容仅供参考,不构成法律意见。如需咨询相关问题,请拨打热线电话:400-085-6660。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务