![]()

国内经济运行趋缓以及CRS即将实施,使得购买境外保险成为中等收入家庭乃至高净值人士进行多元化资产配置的首选途径之一。而相对于香港保险,美国保险性价比更高、优势更明显。美国成熟的保险市场也在逐步向大陆投资者开放,因此必须提前对美国保险有更全面的了解。

北京时间11月17日(周四)21:00,起司会特邀安达金融创办人Ada Huang,为大家全面解读美国保险,包括如何根据不同需求和目的选择保险类型,并对美国各类保险的风险和收益进行分析,以及指数型万能保险的优势等等。另外,对比香港保险,美国保险的安全性和优势体现在哪里?以及全球征税趋势下,美国保险或将成为资产配置的首选。以下为部分精彩直播内容回顾。

美国保险的类型和特点

由上图上可以看到美国保险也经过了一个更新换代的过程。

1913年推出定期寿险,这是一种消费型的保险,杠杆很大。优点是便宜、保障高,缺点是有期限,最长可以买到三十年,并且不具有储蓄功能,只起到基本的保障作用。这也是美国公司员工的基本福利薪酬体系里必不可少的一个。

五十年代,推出终身寿险,即每年固定保费缴纳固定年限,就可以得到终身保障。这种类型的保险重视身故赔偿,主要投资于债券市场,所以现金价值、复利投资回报率并不是特别高,中长期在3%-4%,每年额外有一定比例的分红,但并不能得到保证。终身寿险是美国所有保险类型里唯一写有保本的,对于风险承受能力较低的客户,是一种非常不错的产品。

1979年推出万能寿险,这时就不再只是债券市场的投资,会有一部分参与到股票市场里,所以投资回报率是几个市场综合起来的,包括股票市场、基金市场和债券市场。万能险的显著的特点是放钱很灵活。

定期寿险、终身寿险和万能寿险,这三种都重在身故赔偿。除了终身寿险可以得到分红,其它两种也并不具有生前可以随时领取福利的自由度。

1985年,市场推出了投资型的万能寿险。它的一个非常大的优势是,中长期回报率比较高,可以做到9%-10%的复利投资回报率,但高收益也预示着高风险。

投资型的万能寿险起初二三十年表现非常好,2008年经济危机时产品的劣势就显现了,因为客户也需要承担一部分的损失。

1997年面世的指数型万能寿险迎来了鼎盛时期。指数型万能寿险的特点是并没有真正把钱投到指数型基金里,而是参考指数得到自己的投资回报率。比如大盘年对年跌了,但它可以保本百分之零,大盘如果涨了,也可以一起涨,不过因为付出一些成本保证不跌,所以上涨有上限。目前美国市场上,指数型万能寿险的上限在10%-15%之间,所以最后的中长期回报率,会相对于投资型万能寿险低一些,中长期可以到7%-8%。

指数型万能寿险一般会有几个不同的帐户,有的帐户追踪指数,有的帐户不追踪指数,也就是所谓的固定利息帐户。如果特别保守,或者对未来的市场预期特别看空,可以随时把钱全部挪到固定收益帐户,从而得到至少2%的收益。

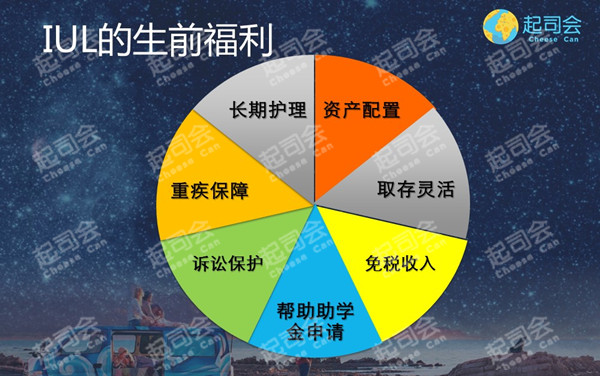

值得一提的是投资型万能寿险和指数型万能寿险,是伴随着美国八十年代税法法案改革所推出的,税法也给了他们最大的好处:可以随时从里面拿钱,并且不需要缴美国个人所得税。

在美国进行证券投资,与中国最大的差异是有资本利得税。资本利得税分为长期和短期,只要投资于证券市场,最后的股票、基金、期货、期权等,都需要交这部分的税。税率也有区分,短期是从10%到39.6%不等,长期是15%、20%,甚至25%、28.8%。

所以,投资型万能寿险和指数型万能寿险是可以免掉这部分税率的,对投资人而言是非常大的节约。

另外,它还灵活存取,可以随时把钱从现金价值里拿出来,作为退休金的来源、教育基金、家庭急用金等等。也就是说,相比之前三代,这两种保险可以使投保人享受生前福利。

以上五种基本是美国保险目前的分类,市场占有率相对来说比较平均,所以可以根据自己的需求和目的选择适合自己的。

另外,中国人可以购买美国保险吗?回答是肯定的,在过去的两年间,美国大部分保险公司都希望能做海外高净值客户的业务,不单单是指中国,而是面向全球的。

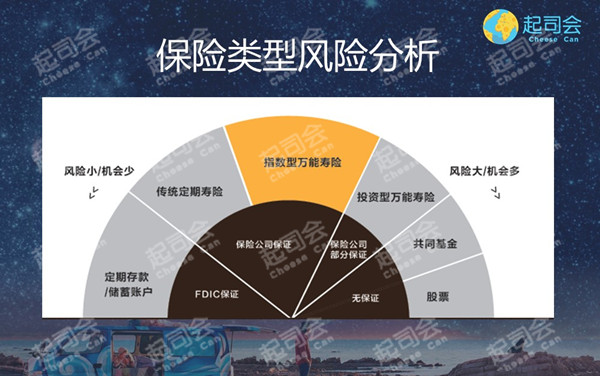

上图是按照风险和机会来进行的分析。纵观美国可以投资的产品,可以看到风险最小、收益最低的就是定期存款/储蓄帐户里的钱。要知道美国的活期利息尤其是特别低。

往上是传统的定期寿险,它有一定的保障,由保险公司来保证的。再往上是指数型万能寿险,投资回报也是有保底的,最低0%,也是由保险公司来保证的。再往上是共同基金、股票,这些属于风险比较大,但收益潜在也会比较大的投资渠道,这些完全是市场行为,没有任何个体或者机构来进行保证。

从左到右,风险和收益是相辅相成的。指数型万能寿险也在当中,但可以看到它既有一些保险公司保证,同时也会给到一些潜在的收益。

上图显示的是指数型万能保险(IUL)跟标普500来进行对比。选取的是1997年到2016年将近19年的数据。深蓝色的是标普500每年实际的投资回报率情况,可以看到过去的十年,如果算净复利回报,平均每年是3.87%。而指数型万能寿险,则是一直往上,最后的复利可到7.31%。

那指数型万能寿险的优势究竟能够有多明显呢?我们选取一个相对更加疲软的指数,也就是日经指数,并且选取了表现最差的20年,从1990年到2009年将近20年间的表现:

上图中浅蓝色的是日经的真实表现,可以看到每年的净复利回报率是-7.17%,而指数型万能保险(IUL),则是缓慢增加,在同样的时间段里,最后得到的投资回报率是3.54%,两者相差将近10%。

总的来说,指数型万能寿险最大的优势就是在市场特别动荡时,它的抗跌性能是很好的。不过,客观的讲如果说持续大牛市的情况下,IUL也有其劣势,因为它的上涨永远是有限制的。任何事情都是有两面性的,具体如何选择保险类型,还是要结合自己的实际情况来进行分析。

美国保险安全吗?

有人也许会问,美国保险安全吗?美国保险公司会倒闭吗?如果以外国人的身份购买美国保险,如何赔付?

首先很客观的讲,美国的法律上也没有规定美国的保险公司不可以倒闭。但是,美国的保险公司几乎都是市场化的,是不牵涉到政府投入的公司。而且,美国保险公司的监督体系和规章制度是非常完善和健全的。下面是一个表,大家可以看一下:

从上图中可以看到,每个州会有相关的保险部门,来制定一系列的监管措施,给到购买本州保险的人一定的保障。然后到NAIC(美国保险委员会),制定每个州的标准。最后是联邦保险局,从宏观角度来监督每一个保险公司实际的情况。

要知道,购买美国保险,保险公司在收到了保费之后,第一个动作需要把一定比例的钱,直接上缴到政府,因为州政府和联邦政府对你的保单是起到一定的托底作用的。所以,对于美国整个市场而言,虽然保险公司可能会倒闭,但是在各个层次,都有相应的法律法规来保护投资人,并持续监督和完善保险行业的体制。

如果真的发生比较重大的金融事故或经济危机,比如2008年经济危机,怎么办?兼并重组永远是美国保险公司选择的第一种方式。虽然政府并没有入股到保险公司,但保险在美国也是民生问题,如同所有国家一样,美国也会担心民生问题一旦动荡之后所引起的社会稳定性问题。所以,大公司兼并小公司,这是通常的做法。

如何选择美国保险公司?目前,美国的保险公司有八百多家,规模大小差异非常巨大。对于客户而言,一定要选择比较大型的,评级比较好的,比如标普、惠誉、穆迪、贝氏四家评级公司,会按照公司的历史、公司过去实际赔付的比例、公司的投资回报率以及财务稳定性等等各方面的因素,来对美国的八百多家保险公司进行不同的评级。选择保险公司永远比选择某一个产品类型更加重要。

如果一直在中国,购买美国保险最后赔付是如何呢?这个很简单,因为即便是美国公民,也有可能在其他国家发生意外的,所以美国保险的理赔流程是非常标准化和规范的。如果受保人在海外身故,由当地出具死亡证明,然后去做中英文的公证,只要把死亡证明和公证原件,寄到美国的保险公司,在收到证明后的一定天数之内,他们就会把身故赔偿金用支票的方式邮寄给受益人,具体天数在美国法律上是根据各个州自己的规定,超过预订天数就需要弥补你每天一定的活期利息。

其实大家不用担心,虽然并没有严格的法律规定美国保险公司不能倒闭,但在美国过去两百多年的历史里,还是没有保险公司倒闭过的。而且,即便是遇到危机,也是会有相应的法律法规来约束的。美国的保险制度可以说已经是非常的完善和健全的了。

美国保险与香港保险的比较

现在香港保险也算是比较非常流行,美国保险和香港保险对比,它的优劣势在哪呢?

首先,在同等保额的前提下,同样一个人申请,美国的保费会更便宜。为什么?这是因为美国的死亡概率表更长,同样一个人在美国会被认为可以活更久。在香港,终身人寿保险是保到100岁,美国保到120岁。所以,同样一个人在美国的保费会比香港便宜1/4到1/3左右。

第二,储蓄投资选择多。一个保险的好坏,除了基本费率的差异,另外就是看投资手段是否多样性、投资成熟度如何,这个将决定保险产品最终投资回报率的整个趋势。

比如,美国的整体保险类型,在香港基本也会有类似产品,但香港没有指数型保险,因为指数型保险需要在背后做一些期权的杠杆交易。美国可以说是全世界的金融中心,投资手段会更加的多样化。所以,在美国购买保险,投资回报率的预期相对来说会比较高。

第三,投资收益透明。指数型保险还有一项优势在于它的投资回报率都是非常公开透明的,而并不依赖于某一个保险公司。香港保险目前的一贯做法是实际的每年投资行为最后都会产生收益,但并不确定最终会有多少分红。所以,在资产保护角度,美国保险更胜一筹。

第四,避税。这方面主要针对于想移民到美国的人士。

我们一直在说,如果要移民美国,慎买香港保险,为什么?因为个人所得税,或者具体讲是资本利得的这部分。美国保险,如投资型和指数型,从里面拿出来的钱,都不需要缴美国个人所得税。但如果是美国税务居民,在香港购买了保险,年终领取分红或生存金,拿到的钱超过一定的额度,这部分的就要算作个人所得,会纳入美国税务居民在海外的全球收入,从而需要缴纳当年的个人所得税。

全球征税对保险的影响

美国是一个万税大国,有非常著名的FBAR(肥吧)和FATCA(肥咖)条款,是美国针对于税务居民,要求全球范围内报税的。而参考美国税法,CRS应运而生,中国也即将开启全球征税,未来在境内外的资产情况会相对来说比较透明。

值得注意的是CRS有穿透的作用。如果属于CRS实施国,那么你所拥有的在别国的金融资产,对于本国而言完全是透明的。因为你是中国的税务居民,那些离岸信托、离岸公司的所在国家或地区又是CRS的一员,信息是会互换的。美国恰恰没有参与CRS。

所以,CRS对美国保险有什么影响?

如果你是美国的纳税居民,拥有香港保险就必须要主动申保。因为香港保险属于你在海外所拥有的金融资产,按照FBAR(肥吧)条例是需要来报的。但是美国保险不需要申报,这相当于你在本国境内的消费。

如果你是中国的税务居民,那么你在香港所拥有的保险帐户,会被主动通报给到中国的税务部门,但是美国不参与CRS,所以你在美国购买的美国保险,反而不会被信息交换回中国。

当离岸公司和离岸信托都会被穿透,CRS真正关注的是你究竟是哪一国的税务居民,以及你的离岸公司和信托开立所在国家和地区是否属于CRS范围之内。但是如果在美国开立信托,因为美国不在CRS范围内,所以不会受影响。

最后美国总统竞选特朗普获胜,成为新一届的美国总统,虽然目前还没有正式就职,但他之前竞选时所推崇的税改,有几点大家也需要关注一下:

第一,目前参众两院也都是共和党上台,共和党之前曾鼓励说未来会废除肥咖条款,这是其一。

第二,特朗普声称会把目前有的七级税率变成三级。

第三,特朗普声称将来要减免遗产税。以上这些也是和投资移民比较相关的,但究竟能不能执行,或者是多快能执行,要看他正式就职之后,整个政府班底和政策法规的变化过程,让我们拭目以待。

如果你想了解更多关于美国保险的分享,可以添加起司会(微信号:cheesecan),收听更全面更精彩的直播内容。如果您希望一对一的咨询,也欢迎大家加小起司(微信号:xiaoqisizhibo)为好友,通过小起司或拨打400-085-6660预约咨询。

关于起司会

起司会是提供海外前沿、开脑的观点和信息的内容平台,为国内有意海外人群提供来自海外达人、专家的分享。

起司会话题涉及海外子女教育,海外投资,海外医疗保险等与有意海外人群息息相关的各个方面,有连线海外的直播,寻找属于自己的“圈子”、更有海外达人的实时互动!

每期一个精彩话题,每期一位海外达人或专家的分享,给您真实、落地的海外讯息。

想要了解更多关于海外达人的经验,或是报名参加独家直播请关注“起司会”公众号:

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务