![]()

在经济快速发展、居民财富规模持续增长的背景下,中产客群成为继高净值客群之后,我国财富管理市场的重要力量。

7月2日,普益标准和普益集团联合发布了《2020中国中产家庭资产配置白皮书》(以下简称《白皮书》),勾勒出了我国中产家庭的特征和财富画像,以及当前中产家庭资产配置的现状、痛点和需求,并提出了相应的资产配置建议。

受疫情影响,大阪市政府亏损处理的优质资产民宿大楼,新房轻奢风装修,有民宿牌照,限时优惠,9月16日前付全款可享惊喜捡漏价,据已掌握的周边项目售价对比统计,房价低于前述市场均价20%-30%。欢迎来电咨询或者私信小帮了解具体项目详情。

No.1画像与特征年轻态、高学历、低生育率

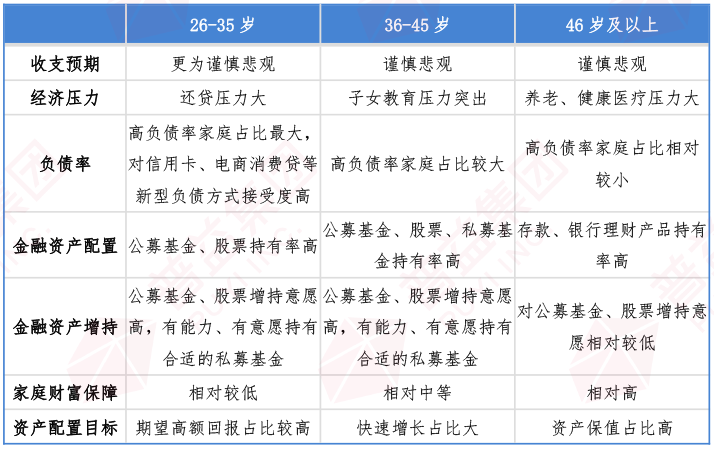

调查研究显示,中产家庭年龄主要分布在26-55岁之间,其中26- 35岁年轻中产家庭占比超4成,总体平均年龄37岁。其中,本科占比近半,硕士研究生及以上学历占比32.11%;超过半数的中产家庭育有1孩,2孩家庭占比刚过两成,年轻中产家庭生育率则更低,26-30岁年龄段中,有超过五成的中产家庭未生育子女。

中产家庭拥有高学历,对子女教育也较为重视。41.21%的中产家庭子女教育年支出占家庭年收入的比例在5%-15%区间范围,8.09%的中产家庭子女教育年支出比例甚至在25%以上。

收入来源方面,主要依靠劳务工资报酬,年收入多集中于50万及以下,平均年收入为56.04万元。六成以上中产家庭年可投资资产集中在10万-30万区间,平均年可投资资产50.76万元。总体来看,家庭收入水平与年龄和学历水平呈现正相关性。

No.2资产配置痛点与现状财务压力大,规划不足,结构不佳

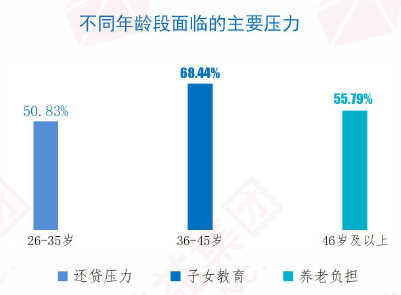

《白皮书》指出,中产家庭资产配置普遍存在财务压力大、理财知识匮乏、资产配置长期项目规划不足、结构不合理等问题。其中,子女教育、养老、还贷已成为压在中产家庭身上的三座大山,房贷更是中产家庭最大的负债压力来源。

与此同时,中产家庭对家庭收支预期较为谨慎悲观,迫切需要优化资产配置来缓解家庭经济压力。但当前传统稳健型理财产品收益持续下滑,中产家庭投资收益满意度不高;房地产市场发展趋于平稳,中产家庭整体对房产投资并不乐观。加之个人理财能力的不足,进一步增加了中产家庭资产配置难度。

此外,研究发现,当前中产家庭的资产配置还存在以下问题:

· 一是配置理念不成熟,仍有“刚兑”期待。约有7%左右的中产家庭不愿接受本金损失,近一半家庭担忧净值化资管产品的运作。

· 二是财富保障水平低,长期项目支出配置规划不足。仅不到三成的中产家庭对财富保障及家庭风险管理有比较高的了解,26-35岁家庭财富保障水平最低,在子女教育、养老、医疗等长期项目支出配置方面缺少全面规划。

· 三是配置结构不合理。住房资产占比较高,平均占比达52.33%,金融资产中存款及银行理财等固收类资产配比高,金融资产配置结构有待优化。

· 四是养老、医疗规划不足。过半中产家庭年均保费开支不足家庭年收入的一成,家庭全员保险配置率不高,主要以重疾险、医疗险、意外险为主,但提高支出比例意愿明显。

No.3资产配置需求与倾向稳健增长、增投金融资产、寻求专业

在资产配置需求方面,研究发现,37.81%的中产家庭资产配置目标以稳健增长为主。其中,36-45岁中产家庭群体“冒险”精神更为突出;26-35 岁群体更为激进。

这两个年龄段的中产家庭群体风险偏好以及公募基金和股票持有率都较高,资产增值愿望强烈,因此更能够接受风险收益相对较高的资产。

此外,从配置结构来看,有六成左右的中产家庭计划未来一年提高公募基金资产的配置,股票、商业保险、私募基金紧随其后。

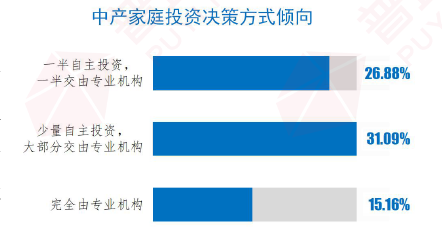

从决策方式来看,多数中产家庭更倾向于选择专业机构打理投资,注重服务机构的专业性,同时也在产品的丰富性和收益性、服务的多元化等方面对服务机构提出了更高的要求。

No.4资产配置建议目标合理、多元化、分散、科学

针对以上中产家庭资产配置的现状及需求,建议可以从确立合理的目标、多元化配置、分散投资、选择专业机构等方面进行优化。

一是要立足家庭生命周期,从家庭所处阶段的需求出发,确立合理的家庭财富配置目标,追求财富目标实现概率的最大化,以确保家庭的发展能有序实现,同时强化风险意识,将风险管理作为中产家庭资产配置的重要目标。

二是要把握宏观政策趋势,尤其是要深刻认识到在“房住不炒”的政策背景下,房地产资产配置价值有所下降,应树立资产配置理念,进行多元化资产配置。

三是要确立整体配置逻辑,通过分散投资,优化金融资产配置结构,实现安全性、流动性与收益性三大目标统一,组合产品或成最佳选择。

四是要选择科学配置方式,金融资产配置是专业性相对较强的领域,中产家庭可委托专业机构,合理设计专业化与个性化的资产配置方案,更好地满足自身资产配置需求。

未来,中产家庭将会更加依赖专业团队的投资与综合化家庭财富规划服务,金融资产配置服务也将成为中产家庭的刚需产品。

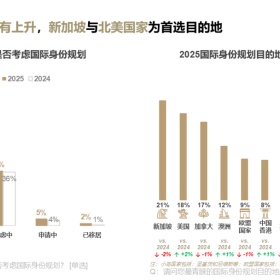

No.5优化资产配置的终极秘诀配置第二身份

大流行强化了公民身份作为一种资产类别的重要性,对发展中经济体的高净值人群与中产家庭来说,第二身份也将不再是一种奢侈品,而变成了必需品。

一个高含金量的第二身份,其具备的全球通行、资产分配、税务规划、教育捷径等优势能为生活提供多一份选择,多一份保护。成为拥有“多重身份”的“世界公民”不仅更加安全,也是保护财富的重要策略之一。

合理的税务规划、优化资产配置结构、分散投资,不论对于富人还是中产阶层都是一种明智的选择,也是进行资产配置不可忽视的一步。

无论当下的环境怎样变化,通过投资入籍获取第二身份的背后,都是富人或者中产阶级的远见卓识与深谋远虑,是他们对于精英教育、财富保障、事业拓展的全球化布局思维,这是疫情过后依旧不会变化的。

作为一种久经考验的针对波动性的对冲措施,拥有第二身份正是人们现在可以做的最安全、最聪明、最可持续的投资之一。对未来几代人来说,这都是一项不可或缺的资产。若你正为移民或海外资产配置等方面的事情所困扰,可直接私信小帮进行咨询,我们将在第一时间回复你。

关于移民帮

寰投移民帮——作为中国“全球财富生活规划平台”,用专业、严格、高效的服务标准,为中国高端财富家庭及个人定制:全球身份规划、国际教育咨询、海外房产投资、保险及保障咨询、海外税务规划、全球资产配置等全方位的财富管理综合服务。

如需了解高净值人士进行身份规划、税务规划、资产配置、财富传承等相关问题,可以拨打400-085-6660,或添加小帮微信直接咨询。

❈长按二维码,加入我们的移民群,老司机们都在等你哦❈

移民帮综合整理,版权归原作者所有。

版权声明:除了原创类稿件,其他均来自网络,版权归原作者所有。本文小编搜遍网络也未能找到作者和原始出处,望谅解。如原作者看到,请第一时间在公众号留言,我们会在后续的文章中声明,如觉侵权,我们会在第一时间删除。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务