![]()

对于大部分华人父母来说,在中国,在自己的房契上加上孩子的名字是一件再正常不过的事情了。父母普遍觉得这样表达了他们对小孩的爱和心意,不但可以尽早为孩子积累财富,还能够在将来避开遗产税和遗嘱认证。

但是充满爱心的父母们得注意了,在美国如果你这么做,极有可能你们不但不会为孩子创造财富,反而会适得其反。

会带来哪些严重后果?

1. 你将不再对房产拥有完全控制权。如果有一天你想要卖掉这套房子,但是子女们不同意并拒绝在合同上签字,那你就无法按照自己的意愿处理掉这幢房产。如果子女不满18周岁,您还必须经由法院指定的第三方同意才可以出售。

2. 无论是你的银行及其他金融账户还是你的房产证,只要加上子女的名字,您的资产就会受到子女未来的生活影响。万一不幸子女惹上官司、离婚或宣告破产,债权人可以追索你子女名下财产用于抵债,因为你的子女是资产共同持有人。

3. 万一不幸子女早走一步,您的房产将变成你和你子女的合法继承人(他的另一半或子女)共同持有。如果大家对房产处理想法意见不一致或有重大分歧,到最后面对利益极有可能会反目成仇对簿公堂。

4. 最重要的一点,在房契上加上子女的名字将会给他们带来最多的税务问题。在美国很多地方,只要与孩子财富相关的地方,几乎都与税有关。

房契上加子女名会有哪些税务问题?

增值税

有一部分父母会在买房子的时候直接加上孩子的名字,认为这样就可以避免了遗产税和遗嘱认证费。但他们却掉进了国税局另一个坑——增值税。

通常联邦增值税为15%-20%。给大家举个例子:

张先生当年花了100万买了一套投资用房。如果房契上仅张先生一个人的名字。张先生过世时,房子的价值为200万。因为他的子女将以遗产继承的方式获得房子,那么税务局会给与优惠,将房屋的计税底数(Tax Basic)定为张先生过世那天的价格(也就是200万)。这个时候子女按照200万的价格卖掉房子,利润为零(200万售价-200万计税底数=0),子女不需要交一分增值税。

但如果张先生将子女的名字加在房契上,那么在买的那一刻,子女的计税底数就定在了当时的50万(100万的一半),子女就无法享受国税局的优惠政策。一旦张先生过世后房子卖了200万,子女就必须为自己升值的50万缴纳(100万-50万)*20%=10万的增值税。

赠与税

还有的父母会在自己年老时,忽然想把孩子的名字加进来。这就不仅涉及到增值税,还会碰到赠与税的问题。

2021年,联邦赠与税的免税额度为赠予人可赠予任何人$15,000,夫妻两人合并共可赠予任何人$20,000。一旦超过这个额度就会从终生赠与税免税额度里扣减或缴纳赠与税。2021年,赠与税为40%

遗产税

我们最耳熟能详的美国税法,恐怕就是遗产税了。众所周知,美国是一个遗产税高到咋舌的国家,最高时需缴纳40%的遗产税。

如果父母是美国公民、绿卡,那么每人将有549万的免税额度。但如果父母是外国人,那么免税额度仅6万,超过部分会会被国税局征收40%的遗产税,并且遗产税必须在9个月内交齐,不然房产会被拍卖用以缴纳税金。

遗产税、赠与税再加上增值税,对于普通百姓来说,无疑于扒了一层厚厚的皮。

如何避免被税务压榨?

面对这些复杂的税收估计大家都有些焦虑,我们究竟该怎么做才能安心地将自己积累的财富传给孩子呢?

其实,对各种税务习以为常的美国人早就已经学会用人寿保险或各种信托来为自己合法合理地避祸避税了。

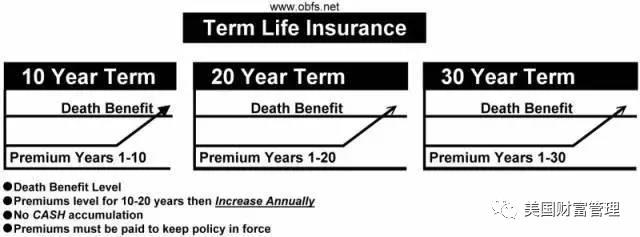

1. 期限寿险(Term Life)

期限人寿保险是“基础型”保险,只在相应的受保时间内生效。例如5年、10年、20年...如果受保人在保单内死亡,就可以获得赔偿。这只是一份纯保险,没有任何现金价值,只为一份安心和放心。

期限寿险有一个缺点,固定保费期满后保险费会随着受保人年龄上升而大幅上涨,这常常造成投保人年老时陷入进退两难的困境。

2. 终身寿险(Permanent Life Insurance)

终身寿险是目前美国人最普遍的避债避税的方法。在美国,人寿保险的现金值不受官司追讨,享受司法豁免保障。也就是说无论投保人破产、坐牢或发生不幸,别人也休想动他保险上的钱。就算是离婚,大额保单也不会被分割。

另外,美国人通常是用人寿保险的理赔金来支付巨额的遗产税和增值税。美国保险公司人寿保险理赔速度相当快,一般几个礼拜就可以完成,完全不需要担心现金流或者9个月缴税期限的问题。

终身寿险的保单具有现金价值,其投资回报根据不同的产品类型而不同。传统的whole life 约为3~4%,投资股票基金的VUL可以达到12%,但风险较大,跟踪指数并且保证只涨不跌的IUL普遍在6~8%左右。在需要的时候,客户可以提前从保单里提前领取现金价值使用,也就是常说的生前福利。

但保险的种类纷繁复杂,每个人的情况也都有不同。如果想要了解更多,请添加微信 adafinance3 咨询。

3. 生前信托(Living Trust)

很多人觉得信托都只是富豪们的标配,但其实,信托的种类多种多样。许多美国人都会选择用终身寿险+生前信托这样的配置来来保障自己辛苦积累的财富和孩子今后的生活。

首先,生前信托可以帮你的子女规避法庭遗产认证的冗长繁琐过程和避免不必要的认证费用。举个例子,你百年后如果想将价值100万的房子留给孩子,但没有成立生前信托,那就必须走一道“法院遗嘱认证”的程序,通常需要九个月至一年半甚至更长的时间。费用是财产总额的3%-10%。也就是说,你的子女必须先交纳3万到10万去完成整个法庭认证过程后,得到法庭的确认才能合法地继承您的财产。

当成立人不幸离世,生前信托将会转为不可撤销信托,信托文件可以决定子女以什么样的方式继承财产。相信大家也听到过不少例子,一些获得父母巨额遗产的孩子开始肆意挥霍,更有甚者会沾染上一些不良恶习,原本作为生活保障的资金成为了摧毁孩子的恶魔。

但父母可以通过信托规定孩子在什么情况下可以从信托里取钱,例如您可以订立子女可分几个不同年龄段获取财产;或者子女只可以从信托财产中取钱用于医疗、教育和维持日常生活所需。留在信托内的财产,万一将来子女离婚,他们的配偶将不能从信托内拿到任何父母留下的财产;如果遇到官司,只要处理适当,债权人将无法从信托里拿到任何钱用于抵债。

文章来源:美国财富管理。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务