![]()

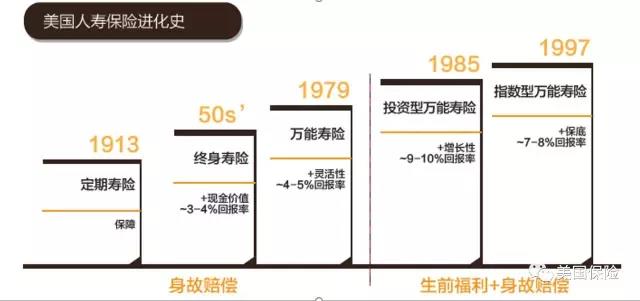

在美国,人寿保险主要分为五种,按照产品问世的顺序分别是:Term (定期人寿保险), Whole Life(终身人寿保险), Universal Life(万能险), Variable Universal Life(投资型万能险), Indexed Universal Life(指数型万能险)。

Term (定期人寿保险):

最早期也是最简单的保险类型。顾名思义,这类保险只保一定的期限,如10年、15年、20年和30年。被保险人如果在有效期内过世,保险公司赔付保额。好处是保费便宜,但不具有现金值,没有储蓄和投资的功能。而且保险合同到期后,由于被保险人年龄增长,再想购买保险就会变得非常的昂贵。这类产品最适合需要获得短期保障和预算比较有限的人。

Whole life(终身人寿保险):

所谓终身寿险,显而易见,就是该保险的有效期直至被保险人去世为止。你缴付的保费,在支付固定的保险成本之后,剩余的部分转换成现金值(cash value)。保险公司会根据公司的盈利情况定期派发红利,但是红利的发放与否与金额都是不保证的。随着时间的延长,保险内的现金值就会增加。如果投保人想提前取消保险,将只能取回一部分的现金值。分红给付标准不透明,现金值难以在生前使用是这类产品最大的问题。

Universal Life(万能险):

万能险,和终身寿险相似,都是保终身。保费在支付了保险成本之后,会投入另设的账户进行投资。两者的区别在于,万能险的条例更为灵活,保单所有人可以在任何时间缴费,费用可多可少,但要达到最低的交费水平。它也有现金值,即所交费用和获利减去保险费用和收费。万能险的收益一般和利率市场挂钩,在目前的低利率大环境下,万能寿险的投资回报率一般都过低,这也使得投保人需要投入更高的保费来支付保险成本,才能维持保险的有效性。

Variable Universal Life(投资型万能险):

投资型万能险,由万能寿险演变而来,关键的区别在于,客户可以在保险公司提供的基金范围内选择投资不同的基金,从而获得相应的投资回报,上不封顶,而且收益不需要交税。但同时也不保底,如果现金账户在金融市场亏损过大,那么投保人就可以需要追加更多的现金来维持保险有效性。因此这里产品对客户/经纪人自身的投资水平要求比较高。

Indexed Universal Life (指数型万能险):

同样是万能险的一个变种,可以挂钩美国标普500指数,投资收益和这些指数走势挂钩,并且现金值是保本的,就算是指数跌了,现金值也可以得到2%左右的收益。数据显示,美国股票市场过去几十年平均年化收益在7.5%,多数年份有8%至10%左右的收益。相对来说,这一收益水平要好于仅投资债券市场类的保险品种的3%至4%的回报。除了同样具备避资本利得税和遗产税的功能之外,客户还可以随时从现金值里借钱出来,最多可以拿到现金值的90%,几乎是零利率而且同样不需要交税。因此它既可以在发生意外时给家人提供保障,又可以当作一个投资账户,在子女上大学,自己退休甚至平时进行大额采购时提取出来。

需要特别说明的是保险类型上没有绝对的好与坏,每个计划都有自己的长处,而客户需要根据自身的情况和需求来决定需要哪一种保险产品。保险公司运作模式和国内有很大差异,一般美国这边保险公司都不会雇佣全职的保险代理人,因为这个成本太高。通常它们都会把自己的产品代理权放给保险代理公司,由这些公司去帮助售卖并给与一定佣金。这样的好处在于能降低成本,借助众多代理公司的力量卖自己的产品,对代理公司来说也可以根据不同客户的需要提供不同的保险产品购买建议。在这种情况先选择专业水平高,经验丰富,值得信赖的保险经纪人就尤为重要。

文章来源:美国保险。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务