![]()

经过多年发展,美国寿险市场格局基本确立,形成了传统寿险、年金和健康险三足鼎立 的格局。与此同时,美国寿险在全球寿险市场保持领 先水平。依据瑞士再保险 sigma 数据显示,2017 年美国寿险保费全球市场份额为 28.15%,位 列全球第 1;寿险深度和密度分别为 2.82%和 1674 美元/人。

美国寿险市场的特征体现为:

(1)产品结构优化,适应人口结构变迁和市场行 情波动下的客户需求;

(2)以客户需求为导向的专业化代理服务模式快速发展;

(3)行业经 营规范,信誉度较高,较少存在误导、欺诈行为。

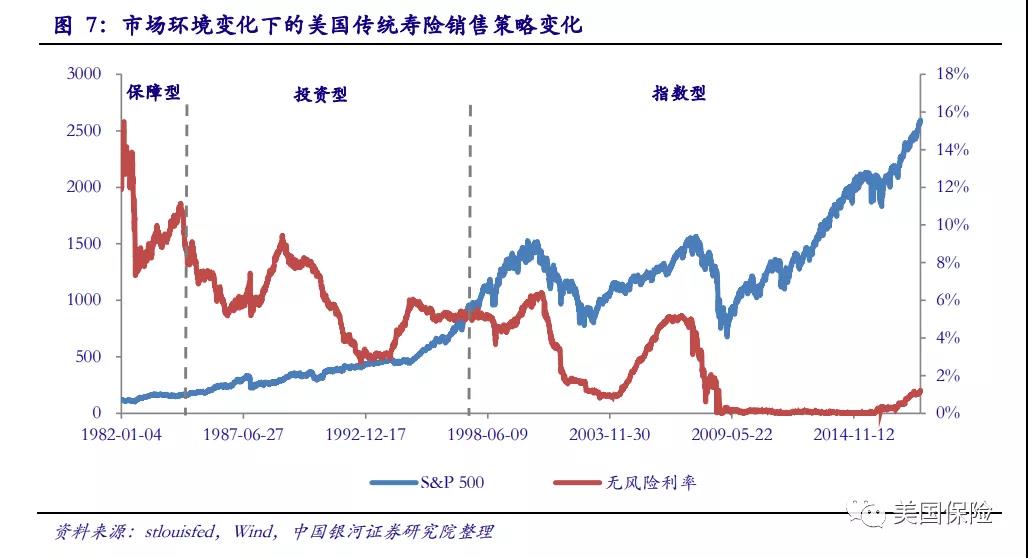

从产品设计上看,传统寿险产品设计灵活度较高,持续改造以适应市场变化,保持产品 竞争力。截至现阶段已形成了五大类产品,分别为定期寿险、终身寿险、万能险、投资型万能险、指数型万能险,前三者保障属性较强,后两者更加关注投资收益。为应对利率和证券 市场波动,满足投保人对于保险产品收益的要求,提高竞争力,美国传统寿险销售策略、销售重点持续调整。

依据美国国家保险业协会 NAIC 官网介绍,在 20 世纪 80 年代以前,险企主要销售定期 寿险、终身寿险;20 世纪 80 年代初为了应对高利率、高通胀市场环境下的保险产品销售压 力,险企开始销售兼具保障和投资理财功能的万能险,以提升产品收益的灵活度,但仍以保障型产品为主;20 世纪 80 年代中期,投资型万能险兴起,将万能险与投资收益挂钩;20 世 纪末随着利率下行和指数上涨,险企转而集中销售指数型万能险,以抓住股市上涨机遇,有 效满足投保人的保单收益增长需求。

美国的寿险公司主要通过专属代理人和独立代理人销售产品。其中,专属代理人与国内 险企代理人相似,只能代理一家险企的产品,接受保险公司的管理、考核和培训,独立代理 人可以是个人代理,也可以是保险经纪公司,能够代理多家的产品。依据 LIRMA 数据,2018 年美国个人寿险产品销售有 40%来自专属代理人、48%来自独立代理人,剩下的 12%来自直 销和银保等其他渠道。

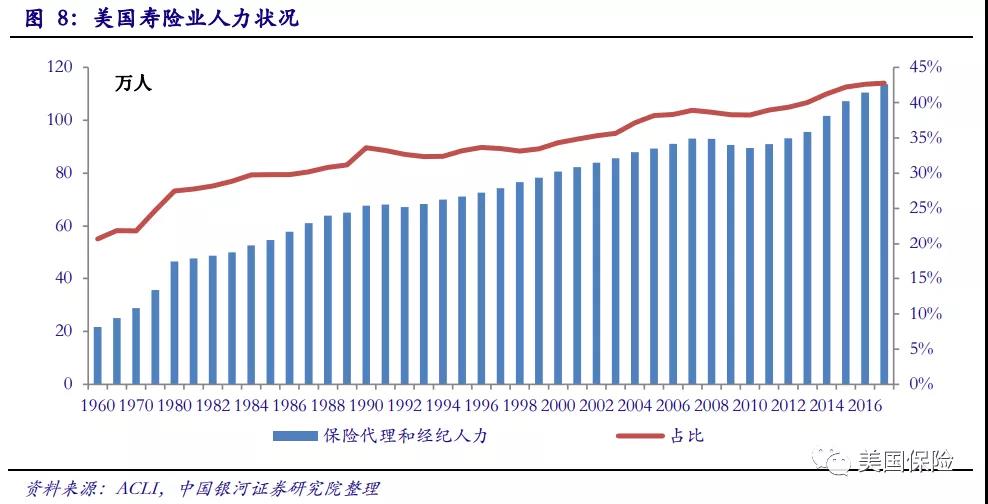

美国的代理人和经纪人于 20 世纪以来实现快速发展,推动整个寿险市场专业化水平提 升,客户需求导向清晰。瑞士再保险 sigma《2016 年度世界保险业:中国继续强劲增长》统 计数据显示,2007-2015 年以美国为代表的北美洲寿险市场中,通过保险中介(代理人、经纪 人和其他中介如银行)销售产品获取的保费占比一直超过 90%。此外,依据美国寿险业协会 ACLI 发布的年度寿险业报告,保险代理人和经纪人等中介人力实现持续稳健增长且占比在 不断提升。2017 年,保险中介人力达 113.57 万人,同比增长 2.78%,占寿险业总人力比重 42.77%。

保险中介所代表的产销分离能够有效避免保险产品过程中的逆向选择问题。保险产品销 售过程中的逆向选择体现为:同等费率和保障程度的产品,保险公司希望销售给风险更低的 客户,但是风险高的客户往往更有动力去购买保险产品,保险公司缺乏对被保险人情况的全 面了解,这就产生了承保人与被保险人之间信息不对称的问题。信息不对称最终导致承保风 险高于险企预期。

相比之下,第三方的保险中介多采用顾问行销的模式,与客户之间的合作 关系更为广泛、长期,对客户的需求和风险更为了解。保险中介多能够依据更加多元化的客 户信息和产品信息,站在客户角度选择合适且成本最低的产品,有效避免信息不对称问题, 增强客户购买保险产品的动力并减少理赔纠纷。对于保险公司来说,第三方的保险中介也能 够帮助其拓宽销售渠道。

相比于自建代理人队伍,保险中介带来的规模效应更为明显,能够 帮助险企降低成本,提升产品销售的规模和专业化程度。与此同时,通过保险中介将产品销 售给更为广泛的客户群体,有望降低风险事件集中爆发的概率。产销分离之下,险企能够真 正专注于产品开发和设计等优势领域,提升产品质量,有效满足客户保障需求。

1906 年颁布的《阿姆斯特朗法案》是美国保险业形象的分水岭。20 世纪以前的美国保 险业存在与中国保险业相似的信誉度不高的问题。欺诈、利益输送、高额佣金等乱象频出。这些乱象均在阿姆斯特朗调查中得以揭露,而随后的《阿姆斯特朗法案》对险企公司结构、 投资行为、市场竞争、公关活动、佣金水平、分红、保单标准、信息披露等一系列行为作出 明确规范。自此以后,险企经营日益规范化,实现良性竞争,行业信誉度得以显著改善。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务