![]()

相关统计数据显示,在疫情的刺激下,人均GDP越高的地区保险需求增长及意识增长越剧烈。人均GDP超过1万美元/人的地区,在疫情期间,保费增长更显著。而80后稳站投保“C位”,买保险成家庭顶梁柱们的“抗疫”优选。

疫情过后的我们,正因为深切痛过、真切怕过,才逐渐明白健康有多珍贵。珍视健康,珍重生命,从一份健康险开始,这是如今全国的共识。

但买健康险不像人寿保险、意外险、年金险等,很简单,健康险其实很复杂,到底应该怎么选?其实健康险分为重疾险和医疗险两大类,今天我们就来详细为大家分析重疾险和医疗险应该怎么选择。

重疾险

平常我们接触最多的就是内地的重疾险和香港的重疾险,很多人在两者之间徘徊不定,其实我们买重疾险最看重的无非就是保费、理赔,今天我们就从这两点看看内地和香港的重疾险有什么不同。

1.理赔

内地的很多重疾险会对各类重大疾病进行分组,有重大疾病赔付1次,分组赔付多次、不分组赔付多次的差异,非常复杂。

比如某些典型的产品宣传重大疾病可以赔付3次,每次可以赔100万;中症可以赔付3次,每次赔付50万;轻症可以赔付3次,每次赔付30万。

看似赔的特别多,特别全,但其实意义不大。

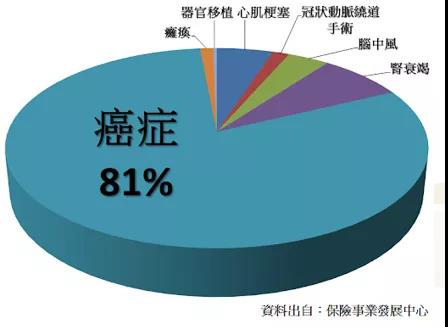

因为在重大疾病理赔中,81%都是癌症,其次才是心肌梗塞、肾衰竭、脑中风等疾病,但概率最高的癌症只能理赔一次,因为癌症都被分为同一组了,下次就不能理赔了。也就是说第二次理赔必须是癌症以外的其他分组内的疾病,才可以继续理赔,而这种概率是非常小的。

所以赔付次数并不是越多越好,关键是看那些发生概率很高的疾病保额能不能翻倍,或者能不能多次赔付,这才是最重要的。

而香港重疾险在理赔上,显然更人性化。不仅不分组,还针对高发的癌症、心脏病和中风等重大疾病,进行额外多次赔付。

从上图我们可以看到,香港重疾险不仅有多重癌症保障,还有癌症治疗额外保障。另外,针对同样高发的心脏病、中风等重大疾病,也能额外赔偿两次,每次赔付80%的保额。

也就是说,你买了100万的保额,最终可以赔付660%的保额。

2.保额

其实香港的重疾险最大的一个亮点就是可以分红,当然内地也有分红的重疾险,但性价比真的不高。

这里以一个40岁的男性为例,他在香港和内地分别购买了一个100万保额的重疾险,都是特别畅销的产品,缴费期都是20年。

从保费来看,不管是选择内地分组型的还是不分组的重疾险,保费都比香港重疾险更贵。

最重要的是,香港保险不仅保费更低,因为有分红,它的保额还会不断上涨,同样是100万的基础保额,60岁时,香港重疾险的保额已经涨到了147万,80岁的时候翻了3倍多,而内地重疾险的保额始终是100万。

▎注:保单账户价值及提取演示,来源于计划书分红中值数据演示数据。

医疗险

医疗险是一个报销性险种,实报实销,你花了多少钱,只要是在合同允许的范围之内的,都能报销,所以它是用来解决医疗费用的。

医疗险主要分两类:百万医疗险和高端医疗险,不同的类型可以享受不同级别的医疗待遇。

顾名思义,买了高端医疗险就能享受更好的医疗待遇,甚至可以在全世界范围内的任何国家,享受最顶级的医疗设备和技术。而购买百万医疗险的人,只能在国内治疗,只能满足最基本的医疗需求,看病要排队、跟很多人挤在同一个病房......

如果经济条件允许,大家当然都会选择高端医疗险。但大部分高端医疗险都是消费型的,花这么多钱买的保险,最后没用上,是不是感觉很亏?

所以,香港的保险公司就把高端医疗险和储蓄险打包在了一起,做成了可全额返本返利的高端医疗险。

它不仅有高端医疗险的功能,让你享受全球最顶尖的医疗服务,还可以把你的保费储存下来。无论有没有赔偿过,保费都可以拿回来,甚至比你原本交的保费更多。

最重要的是,目前内地的所有高端医疗险都不能终身保证续保,而香港的高端医疗险是终身保证续保的。也就是说你可以用一笔有限的钱,买断了终身所需的医疗费用。

综上,香港的重疾险和高端医疗险是非常有优势的,想配置这两种保险的朋友,可以优先考虑香港保险。

寰投移民帮“大变局下保险规划之路 ”系列讲座最后一期,本周五即将开启!专家在线剖析保险规划真实案例,手把手教您如何进行家庭保险规划,本期不讲理念,只有干货,赶紧扫码报名吧!

吴滢铭先生是资深资产配置专家,有丰富的经验和独到的见解,还是人民日报海外版的特邀嘉宾。

本次讲座含金量非常高,实行严格的一对一邀约制,欢迎大家扫码预约报名,也可以将海报转发给需要的朋友哦。

想知道如何合理配置保险?高净值人士如何利用保险进行税务规划、财富传承?请在公众号内回复“姓名+咨询事项+电话”,工作人员将在24小时内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

我们将为您提供1对1的顾问服务, 给您量身定制规划方案,让您“移”路畅通。

本文由移民帮线上讲座音频整理。

加 群

*扫码添加小帮微信

邀您入群跟几千位新老移民一起探讨

移民路上不孤单

❈小帮微信二维码❈

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务