![]()

经常看见有人在算:养老到底需要多少钱?每个人的答案各不相同,但大家有没有想过这个问题:只要有钱,你就能安心养老吗?

曾经的北京首富李春平,晚景凄凉

曾经的北京首富李春平,想必大家都听说过,他曾经继承了某美国女星的巨额遗产,大约有60多亿,是北京响当当的大富豪。

他曾经挥金如土,在寸土寸金的建国门前,买了一套总面积高达1500平方米的豪宅,里面的摆设也十分奢华,光是一个不起眼的柜子都要上千万,连家里的马桶都是黄金的。

而且他还非常热衷慈善,是有名的慈善家,一生累计捐款超过6.3亿,平均一天捐出70000元!

即便如此,晚年时,他的财富依然十分惊人。名下有39个房本、6亿古董,以及豪宅、豪车无数,但如此有钱,晚年生活却十分凄惨,2016年底,他被爆出患上阿尔兹海默症,只能默默地坐在轮椅上发呆。

从此,围绕着巨额的财产,养老院争夺、监护权之争,传闻李春平身边人的离间计反复上演。

· 在养老院,有次他被20多号人劫走,而这些人竟是常年围绕在他身边的工作人员。被警方找到时,他只记得签了很多合同,而背后涉及的利益让人震惊。

· 还有人目击称,李春平在冬天被带去朝阳区房产大厅做挂失,寒风中在那儿哇哇大哭。

当然,养老必须要有足够的钱,但看到曾经的北京首富李春平的晚年生活,你还觉得有钱就能够安享晚年吗?

其实,不管你是成功的企业家、闪闪发光的明星,还是令人尊敬的教授......当你老了,你身上所有的社会属性都被拿掉的时候,你就是一个行动不便,甚至生活不能自理的老人。这个时候,靠什么养老最靠谱,真正实现安享晚年?

靠什么养老最靠谱?

很多人的养老方案都离不开:养儿防老、个人存款和以房养老。

但如今的家庭几乎独生子女占多数,未来几十年里,生育率可能还是会持续下降,一对小夫妻不仅面临着双方四位家长的养老问题,更有甚者,还有祖辈的亲人,所以未来年轻人的养老问题十分严峻,养儿防老基本已经行不通了,更多的还是要靠自己。

个人存款怎么样?离婚、诈骗、亲友借钱等各种风险,分分钟让你的养老储备大打折扣,甚至血本无归。

很多人觉得以房养老不错,但也可能面临房产税、出租麻烦等风险,而且房子出售变现以后,又变成了存款,还是会面临上面的各种风险。

而保险就是一个很好的选择,不仅能帮你解决养老问题,给子女投保,解决教育基金;给父母投保,解决他们的晚年养老;给自己和爱人投保,减轻子女压力,老有所依。

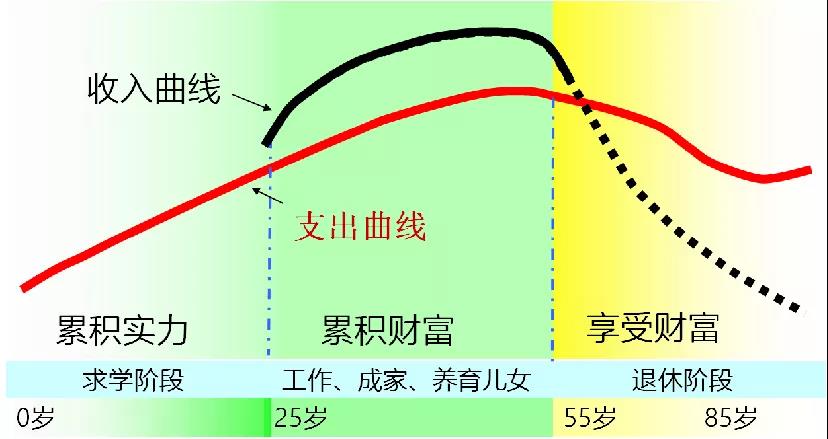

挣钱一阵子,花钱一辈子

其实近年来,无论从政府层面,企业层面,还是普通老百姓层面,谈及中国未来养老困局时都会频频谈及一个词 —— 商业养老险。

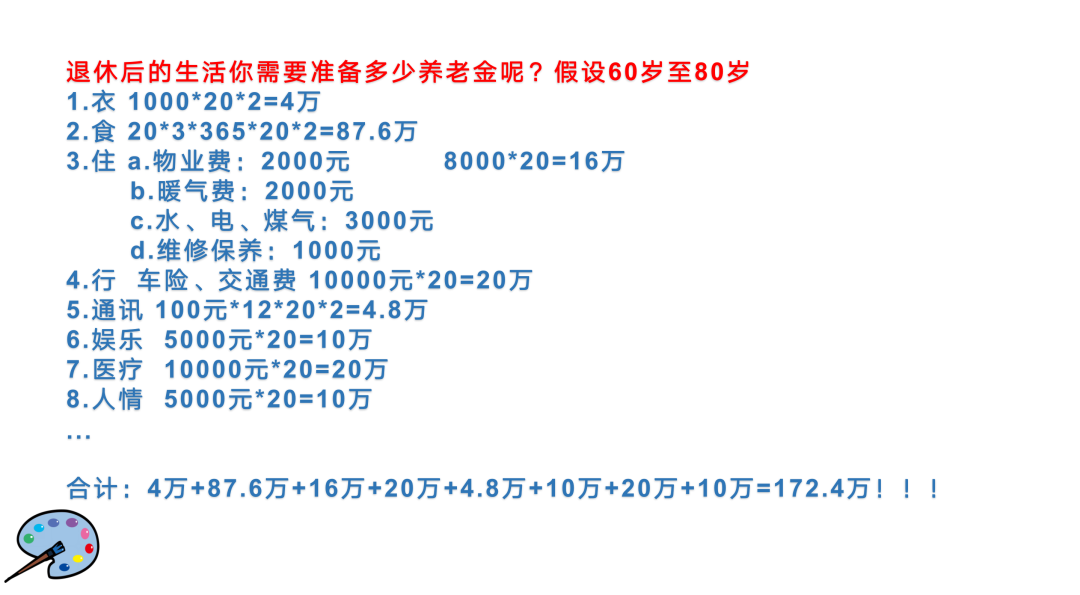

具体如何实现?我们先来看看老年人都有哪些需要用钱的地方:

· 刚性支出:吃、穿、物业、水电等生活开支、养车、保姆、基础医疗等;

· 弹性支出:旅行、娱乐、运动、保健、交友、爱好、高端医疗等。

首先是保障基本生活的刚性支出,包括吃、住、行,请保姆和基础的医疗费用等,这份开支是必不可少的,必须持续不断地支出,才能保证你的基本生活,禁不起任何风险。

对于这部分开支,我们可以通过特别纯粹,没有现金价值的年金险来实现。年金产品的最大特点和优势是“确定性支付”——向谁支付、以何种方式支付,收益并不是它的核心竞争力。

▎年金保险是指,在被保险人生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则的、定期的向被保险人给付保险金的保险。年金保险,同样是由被保险人的生存为给付条件的人寿保险,但生存保险金的给付,通常采取的是按年度周期给付一定金额的方式,因此称为年金保险。

如下图,就是一款可以每年领取的年金险。假设40岁的男性,5年缴费,每年交107万元,共计缴费535万元,那么从60岁开始,他就可以每年领取60万,一直到终身。

年金险

从上图我们可以看到,70岁的时候,就累计领取600万了,回本了。如果活到90岁,总共可以领1800万。

由于保单内是没有现金价值的,也就是说,如果退保,这个保单是一文不值的,所以这些钱只能定期打进你的账户,任何人都拿不走,能规避很多诉讼、诈骗等各种风险,对于老年人来说是一笔非常稳定、安全的现金流,能够覆盖你的刚性支出,保证你可以体面地、有尊严地生活。

但是,刚性支出只能保障你的基本生活,弹性支出才能提高生活质量。人生只有一次,忙碌了一辈子,老了退休了,一定要好好享受一下生活才不枉此生。比如去旅行,发展自己的兴趣爱好,健身等等,提高自己的生活质量,让老年生活更丰富多彩,与刚性支出不同的是,这部分开支不固定,是弹性的,越多越好。

对于这部分弹性支出,我们可以通过能够复利增长的香港储蓄分红险来进行储备。

储蓄分红险

因为香港的储蓄分红险收益是不确定的,可以比喻成一套350万的“房子”,房租是指可以提取的金额,房价是指保单的现金价值。

我们可以看出这套房子需要分5年付款,免利息,而且不需要装修、没有物业费、水电费、供暖费等乱七八糟的费用,也不用维修,然而房租却可以不断上涨。

第一个10年,每年可以从保单里提取5万美金(约35万元),保单现金价值还有91万美金;第二个10年,每年可以从保单里提取5.5万美金,保单现金价值还有113万美金......

与此同时,房价还不断飙升,时间越久,房子越值钱,买的时候是350万,30年以后房子就变成712万了。这么多钱,足够你游遍千山万水,尽情去享受生活,追求年轻时没有实现的梦想了。

而且如果按照100年计算,两代人总共可以领取625万美金,第3代可以拿到一个免税的传承是497万美金,合计获得的总价值是1122万美金。相当于比100万的保费增长了10倍!这就是复利的魅力。

▎注:保单账户价值及提取演示,来源于计划书分红中值数据演示数据。

综上,挣钱一阵子,花钱一辈子,养老风险是每个人不得不面对的难题,养儿防老的年代早就过去了,想要过一个体面、有尊严、不依靠任何人的老年生活,必须靠此时此刻年轻的自己。提前做好养老规划,充分利用保险储备充足的养老金,才是最安全、最靠谱的养老方式!

想知道如何合理配置养老保险?高净值人士如何利用保险进行税务规划、财富传承?请在公众号内回复“姓名+咨询事项+电话”,工作人员将在24小时内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

我们将为您提供1对1的顾问服务, 给您量身定制规划方案,让您“移”路畅通。

本文由移民帮线上讲座音频整理。

加 群

*扫码添加小帮微信

邀您入群跟几千位新老移民一起探讨

移民路上不孤单

❈小帮微信二维码❈

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务