![]()

现在的人都不缺保险意识,但保险到底怎么买?却是一门很深的学问,尤其对于高净值人士来说非常重要的终身寿险,买不好可能会有很大的损失,今天我们就来深入探讨一下终身寿险的功能,以及如何挑选。

保险是一种特殊的金融工具

保险其实跟股票、债券、信托、基金、期货、存款等一样,都是一种金融工具,而且保险是一个集安全性、流动性和收益性为一体的一个金融工具,在现金流管理上具有非常强大的功能。

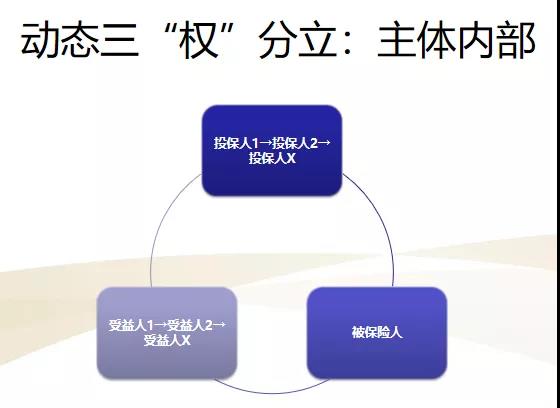

首先,保险跟很多金融产品都不一样,保险是三权分立的。

从内部来看,每张保单都有投保人、受益人和被保险人,他们三个主体之间三权分立,其中投保人和受益人可以更换,被保险人是不能更换的。而更换受益人是投保人的权利,从某种方面来说对受益人是一个很大的制约。

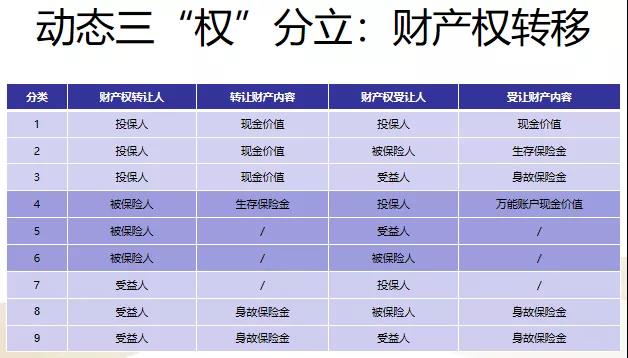

另外,投保人、受益人和被保险人每个人拥有的权利是不一样的,投保人拥有保险的现金价值所有权,受益人拥有身故保险金所有权,被保险人拥有生存保险金所有权,而且这些权利是可以互相转换的。

其实保险公司相当于一个特殊的“产权交易所”,为投保人、被保人与受益人的产权转让提供条件和服务,表面上你好像只是买了一个保险产品,但实际上包括很多内在服务。包括提供产权交易工具(产品)、产权鉴证、产权登记,并核发产权凭证(保单)、产权真实性、合法性调查、资金结算交割等。

三权分立揭示出的人寿保险特质:

1.根据当事人的自由意志,人寿保险规划好了财产所有权合法转移的路径。

2.保险责任发生后,人寿保险在变更财产权主体的同时,改变了财产的表现形式与法律属性,降低、甚至阻断了风险的传递。

3.人寿保险让财富安排实现由点到线的进化,这种特质决定了人寿保险相对于其它金融工具,功能更复杂、更强大。

终身寿险有哪些强大的功能

1.定向传承

所谓定向传承就是我想把财产给到谁就可以给到谁,非常简单,而且不会有任何纠纷。因为保险法规定受益人享有领取受益赔偿金的权利,任何单位和个人不能阻挡,不管你是长辈、配偶、子女,都无权干涉。

这一点比遗嘱方便太多了,一方面遗嘱的有效性很难保证,也就无法保证能够按受托人的意愿去分配;另一方面,遗嘱必须面向所有的继承人公开,那么它的公平性的就很有可能受到质疑,会造成很多家庭矛盾。

就算遗嘱有效,而且没有任何纠纷,想继承遗产也非常难,因为手续非常复杂,需要非常多的证明材料,很多人甚至因为手续太复杂而放弃继承。

2.现金流储备

买了一份保单以后,并不意味着你的钱就交给保险公司了,就拿不出来了,其实你可以从保单里面贷款,而且非常方便,不需要抵押任何资产,下款速度也很快,一般几个工作日就搞定,利率还很低。

3.现金流的创造

由于保单是有杠杆的,可以用较低的保费撬动一个很大的保额,这样一旦风险发生,就可以凭空创造出一大笔现金,应对风险。

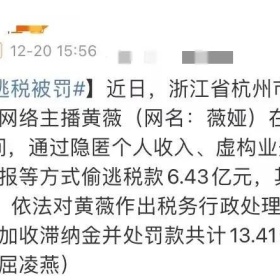

4.减轻税负

现在全球大约2/3的国家和地区实行遗产税,中国尚未开征,但已有《遗产税草案》。具体什么时间开始征收遗产税,谁都没有定论,但对于资产量比较大的高净值人士来说,如果不提前进行规划,很可能面临巨额的遗产税。

而且遗产税是一个很特殊的税,税款缴清以前是不能够继承遗产的,比如说父母去世了,在银行有5000万的存款,需要交2000万的税,子女必须交了2000万的税之后,才能继承5000万的存款,而且还有时间限制,一般都是要在一年内交清才可以,这对于子女来说无疑是一笔沉重的负担。

但是保险金是不计为遗产的,就能够完美避开遗产税。

5.资产保全

不管是企业还是个人,都可能面临债务上的风险,但我们通过保单的架构设计,可以提前阻断很多类似风险,让自己的财产不受影响。

终身寿险怎么选?

终身寿险很简单,就是把钱交给保险公司,当被保险人发生身故或者是全残时,保险公司赔付保额。但一般会有三种除外的情况:

· 投保人对被保险人的故意杀害、故意伤害;

· 被保险人自合同成立或者合同效力恢复之日起二年内自杀;

· 被保险人故意犯罪或抗拒依法采取的刑事强制措施。

有些终身寿产品还增加了很多其他的除外责任,购买的时候需要看清楚,一般来说,选择除外责任越少的对投保人来说越有利。

但是,不同的产品,在保额相同的情况下,它的保费、和现金价值也都不一样,我们应该如何挑选最适合自己的?是选择保费最便宜的,还是现金价值涨的更快更高的?

我们以下两款为例,为大家进行对比:同样是一个40岁的男性客户,配置1000万的保额非分红型终身寿险,20年缴费期。

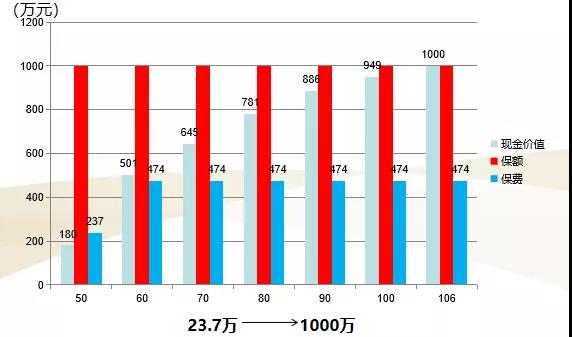

图一:高现金价值终身寿

通过图一我们可以看到,每年需要交23.7万的保费,60岁的时候保费就交完了,总保费是474万元,这款产品的现金价值涨的非常快,60岁的时候,现金价值就达到了501万,已经超过了保费。90岁的时候,现金价值可以达到886万。

现金价值跟分红不一样,分红是不确定的,但现金价值是白纸黑字写在合同里的,必须按照合同执行,现金价值是多少,就意味着你如果退保,能够拿到多少钱。另外,前面我们也提到了,保单的流动性是非常好的,现金价值可以通过贷款取出来,利息特别低,几个工作日就到账。

如果你将来打算利用这个保单保障公司运营的现金流,是非常划算的。

图二:低现金价值终身寿

图二是一款低现金价值的产品,70岁的时候现金价值才超过保费,105岁的时候,现金价值还没涨到1000万。但是保费更便宜,都是1000万保额,总保费是438万,比图一这款产品便宜了36万。

如果将来这笔钱不打算再取出来使用,只是在身故后将1000万的遗产传承后后代,那么这款产品就非常合适。

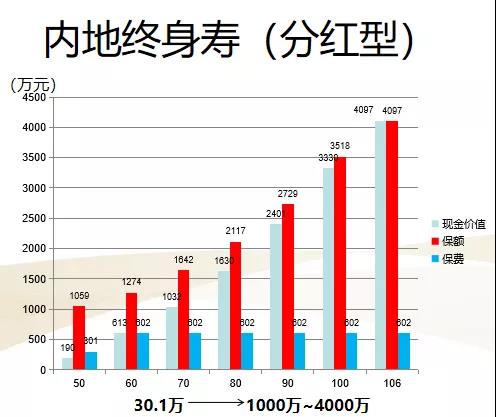

以上我们对比的是非分红型终身寿险,那么分红型的终身寿险如何选择?境内的好还是境外的性价比更高?分红型的肯定比不分红的保费更高,下面我们来看一下分红型终身寿险:同样是40岁的男性客户,基本保额都是1000万。

图一是保险公司给出的计划书的中档分红水平,每年保费30.1万,总保费602万。50岁的时候,保额达到1059万,现金价值只有190万,而且现金价值涨的很慢,但保费涨的较快,80岁的时候保费基本就达到2117万,涨了一倍。

图一

分红就是把保险公司的一部分利润拿出来分给客户,一般中国的保险公司是拿出70%的净利润进行分配,比如保险公司今年挣了100个亿,拿出70亿来进行分红,但具体到每张保单能分多少钱,就非常复杂了。分红的钱如果你不领,就会一直累积在你的保额上。

但是目前银保监会对于分红并没有强制要求公布分红水平,根据行业经验,国内保险公司的分红型产品的预定利率不超过3%,而且不透明。这方面境外的保险公司都有强制性的规定,必须公布分红的实现率,即跟当年购买时的计划书预期的利率相比,实际的分红实现率是多少,有没有达到当初的预期水平,这样才能透明地看出哪些公司的产品更靠谱。

图二

图二是一款境外的终身寿险,18年的缴费期,每年保费20.85万,总保费375万。而内地终身寿险总保费602万,从保费上来看,境外的终身寿险要远远低于境内的。我们再看下保额,50岁的时候,图二的保额是1027万,图一是1059万,90岁的时候,图二的保额是2310万,图一是2729万,保额基本差不多。

所以,如果要买分红型的终身寿险,很显然,境外的产品要比境内的更划算。

以上是吴滢铭老师在《大变局下的保险之路》系列主题讲座的第一讲中为大家分享的部分干货内容,7月3日(本周五)下午2:00,本系列讲座第二讲:年金险,即将开幕,欢迎扫码报名!

吴滢铭先生是资深资产配置专家,还是人民日报海外版的特邀嘉宾,对于海外保险、资产配置等方面都有丰富的经验和独到的见解,与市场上贩卖焦虑的营销类讲座不同,吴滢铭先生的讲座总是让人耳目一新,用幽默的话语让你明白最深刻的道理,同时,还客观分析内地、香港、美国保险的优劣,让您放眼全球,配置最合适的保险。

本次讲座含金量非常高,实行严格的一对一邀约制,欢迎大家扫码预约报名,也可以将海报转发给需要的朋友哦。

想知道如何合理配置保险?高净值人士如何利用保险进行税务规划、财富传承?请在公众号内回复“姓名+咨询事项+电话”,工作人员将在24小时之内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

我们将为您提供专业1对1的顾问服务, 为您量身定制专业的身份规划方案,让您“移”路畅通。

加 群

*扫码添加小帮微信

邀您入群跟几千位新老移民一起探讨

移民路上不孤单

❈小帮微信二维码❈

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务