![]()

本文作者:大鱼海棠mi

本文来源:Amy姐的跨境金融圈(ID:chinashintay),已获授权

有时,设立海外信托不仅不能避税,反而会增加税负。

这不近日就有一例,本来是经过缜密税务筹划,这个英国富豪在澳洲设立了一个家族信托,可等他收到信托分配的收益后,澳洲税局突然认定或补缴约2,600万澳元的税款(约合1.2亿人民币)。

怎么回事?

1、一个富豪,设立了一个澳大利亚全权信托

前花旗银行家、现英国供应链金融公司Greensill(估值250亿)的创始人——富豪Lex Greensill先生(下称Greensill),出生在澳大利亚,后来移居英国,拥有澳英双重国籍。

△图:2019年胡润全球独角兽榜,Greensill公司以250亿元估值上榜

△图:Greensill与英国王子查尔斯

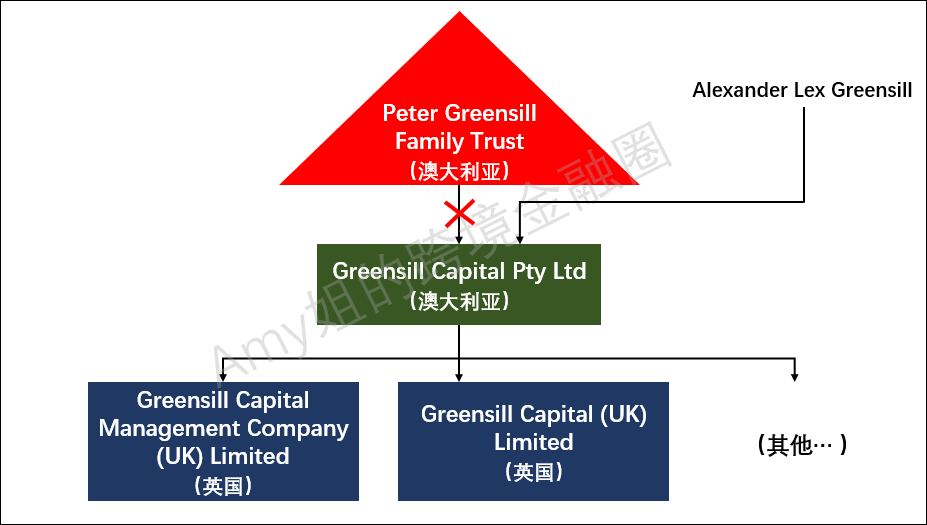

2010年,Greensill设立了一个澳大利亚家族信托,这是一个全权信托。

▍ 全权信托在澳洲是非常受欢迎的类型之一,全权信托的收益可以由受托人斟酌分配给在信托书中规定的受益人。

信托的受托人,是澳大利亚私人公司Peter Greensill Family Co Pty Ltd,信托的受益人之一是Greensill本人。

而信托资产,是一家澳大利亚控股公司Greensill Capital Pty Ltd,这家公司下面,主要持有两家英国公司,其中之一Greensill Capital (UK) Limited,便是这家估值250亿元的供应链金融公司,也是Greensill家族信托的最主要信托资产。

△图:Greensill的家族信托

2、本是经过筹划,认为出售信托资产免税

信托设立之后几年,2014年到2017年,出于业务方面考虑,Greensill决议出售部分信托资产,即出售澳大利亚控股公司的股份。

2014年到2017年,Greensill一共出售澳大利亚控股公司的股份获得利得收入约6,000万澳元(约合2.8亿人民币)。

这6,000万资金,全部进入了Greensill的家族信托,并最终由受托人全数“酌情”分配给了Greensill个人。

按照当时的筹划,Greensill认为,这笔钱在澳大利亚是免税的。

非纳税居民+非应税资产=免资本利得税?

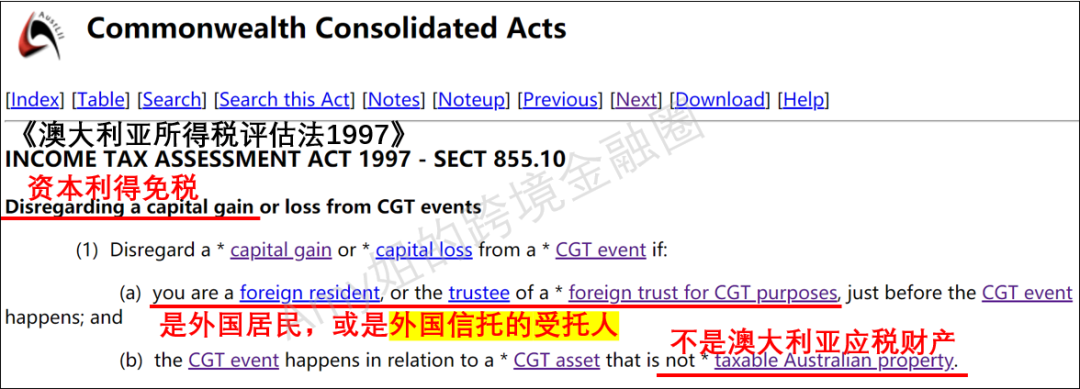

因为根据澳大利亚「所得税评估法1997」-s885.10,非澳大利亚税收居民,出售非澳大利亚应税资产,所获资本利得是不用向澳大利亚纳税的。

△图:澳大利亚所得税评估法1997

这里,虽然Greensill的家族信托是澳洲信托,但Greensill本人,是英国税收居民,即是澳大利亚的非税收居民。

同时,出售的虽然是澳大利亚公司股份,但收益主要来自在英国运营的公司,并不属于澳大利亚法定的“应税财产”(taxable Australian property)。

▍ 非税务居民一般只须在以下情况缴纳资本利得税(CGT):收益来自澳大利亚房地产(土地及建筑物)、矿业权或长期在澳大利亚运营的商业资产等。

△图:澳大利亚应税资产(澳税务局)

所以,Greensill家族信托的受托人,当时是直接将6,000万全数作为信托收益分给了Greensill个人,并未代表Greensill向澳大利亚缴纳任何利得税。

3、澳大利亚税局要求补税

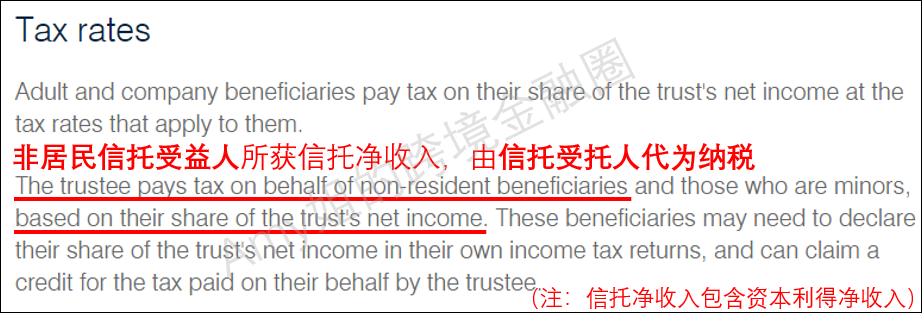

到了2019年,澳大利亚税局审查到该信托的税务情况后,遂向受托人发出评估文件,要求受托人就Greensill分获的6,000万澳元的资本利得收入,补缴税款。

△图:如果人为非居民受益人,需由受托人代表纳税(澳洲税务局)

之后,Greensill上诉法庭,而法院最终支持了税局的征税决定(判决书[2020] FCA 559)。

法院认为,Greensill案件,并不适用澳大利亚「所得税评估法1997」-s885.10。

因为在这里,Greensill本人确实是非税收居民,而且出售的资产也确实不是澳大利亚应税财产。但是,Greensill获得收入并非「所得税评估法1997」里所谓“来自资本利得税事件”(from a CGT event)的资本利得收入,而是属于来自受托人的分配所得。

△图:澳大利亚法院判决书[2020] FCA 559

而按澳大利亚所得税法ITAA 1936对居民信托受益人的纳税规定,受益人从信托分配所得,按照受益人本身的税率纳税。

按非居民纳税人税率看,最高档45%,则Greensill6,000万的信托收益,或应补缴约2,600万元的税款。

△图:澳大利亚非居民个税税率

4、业界哗然:这不公平!

在法院对Greensill案件裁决应纳税后,澳洲信托界是一片哗然。

有人为澳大利亚全权信托唱衰,一些专家表示, “在澳大利亚,出于财产保护、灵活性和继任计划等目的,全权委托家族信托非常普遍。而Greensill裁决可能会影响有非居民受益人的委托人继续适用全权信托,因为会产生不必要的税负成本。”

而更多人认为Greensill案是不公平的,“该裁定是令人失望的”。

1、如果不通过澳大利亚信托持有股份,而是Greensill个人直接持有

因为如果Greensill不是通过澳大利亚全权信托,而是由他个人直接持有澳洲控股公司的股份,那么在出售时,适用「所得税评估法1997」-s885.10,是“非居民个人+出售非澳大利亚应税资产”,是不用缴纳资本利得税的。

△图:换为Greensill个人直接持澳大利亚控股公司股份

2、如果设立的不是澳大利亚信托,而是外国信托

因为如果Greensill不是通过澳大利亚全权信托,而是通过设立非澳大利亚信托持有澳洲控股公司的股份,那么在出售时,也适用「所得税评估法1997」-s885.10,是“外国信托受托人+出售非澳大利亚应税资产”,不用缴纳资本利得税的。

同时,Greensill作为非居民个人获得的外国信托收益,不归澳大利亚管,也不用向澳大利亚纳税。

△图:澳「所得税评估法1997」

3、如果设立的不是澳大利亚全权信托,而是固定信托fixed trust

该案中Greensill设立的澳大利亚信托,是一个全权信托。

通常,与全权信托(discretionary trust)相对的,是固定信托(fixed trust)。

▍一般而言,两种信托的区别在于对受托人权力的约束程度。对于全权信托,受托人在委托人的意愿下自行决定信托收益的分配。对于固定信托,信托收益分配在信托契约中有明确规定,受托人几乎没有裁量权。

而对固定信托,也是适用「所得税评估法1997」-s885.10的,“通过固定信托+出售非澳大利亚应税资产”,是不用缴纳资本利得税的。

△图:澳「所得税评估法1997」

▍而且,固定信托不要求资本利得收入直接“来源于资本利得税事件”(from a CGT event),而只要求“可归因于资本利得税事件”(attributable to a CGT event),就可不必纳税。

所以,如果Greensill不是通过澳大利亚全权信托持有信托资产,而是由个人直接持有,或者是通过外国信托持有,亦或是通过澳大利亚固定信托持有,都是不必缴纳资本利得税的。

Greensill错的,就是那么不偏不倚的刚刚好。

5、结论

本以为百无一失,认为非居民受益人出售非应税资产,不用缴纳资本利得税,却不想,税局却认为这不属于资本利得收入,而是收到的信托分配收益,应就分配收益缴纳个税。

欲哭无泪。

总之筹划需谨慎,以防设立了海外信托可能不仅不能避税,反而会增加税负。

本文作者Amy姐,入于会计师事务所,兴于券商投行。拆过红筹,做过并购。现做跨境投资。感谢Amy姐的跨境金融圈(ID:chinashintay)授权转载本条内容。

如需咨询全球税务规划、家族信托等相关问题,请在公众号内回复“姓名+咨询事项+电话”,工作人员将在24小时内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

我们将为您提供1对1的顾问服务, 给您量身定制规划方案,让您“移”路畅通。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务