![]()

富贵鸟,早已不富贵。在经历破产、取消上市地位之后,富贵鸟近日又遭遇首次拍卖流拍。

一代鞋王欠债30亿破产,

创始人子女放弃遗产继承!拍卖流拍!

10月9日,阿里司法拍卖平台显示富贵鸟的应收预付类债权、长期股权投资等破产财产第一次拍卖流拍。

拍卖标的为富贵鸟的破产清算资产,包括应收预付类债权、存货、长期股权投资、固定资产和无形资产,起拍价为2.837亿元,加价幅度为50万元。对于流拍后续进展,相关工作人员向记者表示,首次流拍后会打八折再次拍卖。

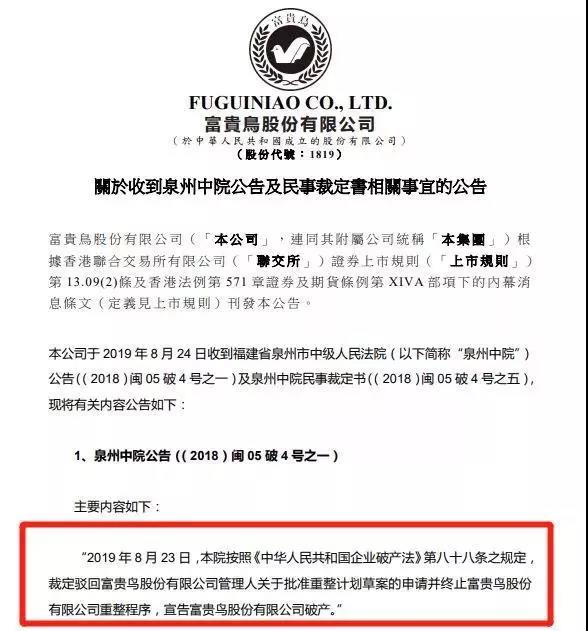

前不久,富贵鸟已被福建省泉州市中级人民法院宣告破产。最新的公告显示,富贵鸟目前债权总额30.82亿元,债权人349 家。。。

曾经的一代鞋王,走到了如今这一步,令人唏嘘。

对于富贵鸟的几位创始人来说,曾经还想着希望子女能够继承家业。林和平曾在接受采访时表示:“虽然不会刻意要求子女从事鞋业,但是也希望林家有子女能够接班”。但从现实来看,子女为了避免继承庞大的债务,对家族财产的继承早已避而远之。

2017年6月,富贵鸟的联合创始人林国强意外去世。当年12月,林国强的子女更是当庭宣布放弃继承父亲所有财产,轰动商界。据悉,林国强在富贵鸟11起金融借款合同案件中做了担保人,涉及金额高达2.9亿元。而银行提出诉讼请求要求追究其配偶及子女作为第一顺位继承人在继承遗产范围内承担连带清偿责任。

一般来说,家族企业破产,很难再有东山再起的机会,但这位曾经的家庭主妇却创造了奇迹,在丈夫破产入狱后,短短几天内拿出两个亿,力挽狂澜,成功拯救了危机中的国美,被誉为“商界木兰”。

丈夫入狱后,她拿出2亿保险和信托

助国美东山再起

国美电器的老板黄光裕曾是中国首富,却因非法经营罪、内幕交易罪、单位行贿罪,被判有期徒刑14年,罚金6亿元,没收财产2亿元。

得知黄光裕入狱的消息,国美电器的厂家纷纷来催债,集团资金链一下子紧绷起来。当时的执行CEO陈晓建议找风投,用国美的股份换取现金,解决短时的资金不足问题。在这样危机的情况下,在家相夫教子的杜鹃挺身而出,她说:“公司需要多少钱,我有!”

虽然嫁给丈夫黄光裕后,杜鹃就过着相夫教子的生活,但她却一直有着强烈的风险防范意识。她跟黄光裕约定,每年拿出净利润的2%打入杜鹃的个人账户,而她则用这笔钱买了信托和保险。就这样,杜鹃拿出了七千万化解了国美的经济危机,又陆续拿出一亿三千万,总共两个亿,带国美重上正轨。

2017年福布斯中国发布“2017中国最杰出商界女性排行榜”,杜鹃女士上榜入选。

对企业家来说,风光与落寞有时候只是朝夕之间。随着大众对保险的认知提升,大额保单得到越来越多高净值人士的青睐,天价保单不断涌现。

2019年4月9日,马云在某公司新品牌启动仪式及庆祝酒会上,就入手了一份大额储蓄型保险,这并不是马云第一次入手香港大额保单。此外,还有众多影视明星,包括吴京、曹云金、宋丹丹、孟非、田亮、陈思诚等,也都去香港配置了大额保单。

在保险圈内,神秘富豪动辄豪掷几千万购买大额保单的新闻也屡见不鲜:

2019年年初,在北京某保险公司,一位神秘人物一次性缴纳4090万,用收购一家公司的钱买下一份大额储蓄年金险;

没过几天,同样在这个大国权力中心,又出现了一张1.6亿保费的大额保单,同样还是购买这类预定利率在4.025%的年金险;

更近一些,还有大陆人最喜欢的购险圣地——香港,据外媒报道,面对盛夏动荡,一位先生用买一套房子的钱(400万港币)买了一份以美元计价的储蓄险……

对于高净值人士而言,大额保单不仅能满足医疗需求,还能用来当做财富传承的工具,其保密性和保值性强,正好切中富豪们的喜好。

大额保单成为企业家及高净值人士的“香饽饽”

大额保单产品通常是指保费超过100万美元的人寿保险产品。通常是保费金额较高、杠杠比例高、兼具家庭保障和财富传承,且兼具一定避税避债功能的保障型万用寿险和高保额终身寿险。

最近两年成为高净值人士投资理财的热门选择,不仅大额保单量不断增加,保额也步步攀高。甚至出现了保费上亿元的大额保单。

大额保单对于资产保护和传承功能是其他金融工具无法做到的。高净值人士的眼光总是看的长远,作为财富增值和传承的重要工具,大额保单具有众多明显优势。

1.保护家庭支柱高赚钱能力

风险无处不在,一旦发生人身意外,对于富人来说失去的不只是生命本身,更会使其家庭或事业瞬间失去顶梁柱,丧失了继续高品质生活的基础。

通过购买足额高保额的保障型保险,可保障高净值人群在丧失挣钱能力或是发生意外身故时,为自己及亲人挽回损失、保全资产,最大程度上保证生活质量。

2.指定受益人合理分割财产

寿险其实还具备了一定的遗嘱替代功能,通过保单可以指定多名受益人,同时还可以指定受益份额和受益顺序。

这样,事前若能安排好受益人顺序及确认每一受益人的受益份额,即便被保险人骤然离世没有留下遗嘱,也可以在相当程度上避免家庭内部的纷争。

3.定期给付合理安排财富传承

为了避免出现财产继承人挥霍无度的情况发生,富有的父母不妨为“富二代”度身定制,购买合适的、高额的、年金型的保险,父母通过短期缴费或趸缴的形式,为子女一次性购买大额保险,保险金额可由保险公司分期、分批给付受益金,杜绝子孙后代擅自挥霍财产的可能,确保财富的顺利传承。

如此一来,子女可以在相当长一段时间内获得稳定的收入,以保证生活质量,但又不至于短期内就挥霍殆尽。

4.对冲人生各类风险

因为大额保单通常具有极高的保障额,保单一旦生效,立即倍数级放大资产,可以代替人生的财富累积过程。如果配合境外信托,可以更好地保障财富安全。另外,大额保单是现金的最佳代替品,不需占用现金持有额度。

为家庭提供稳定的收入(可指定每年提取一定金额,保证家庭开支)

企业经营所需的紧急现金流(提取保单价值或保单贷款,快速获得现金)

企业传承所需的紧急现金流(巨额人寿赔偿,快速解决因企业主突然过世而对企业造成的严重现金流压力)

5.拥有良好的保密性及保证时效性

法定继承和遗嘱继承,需要所有法定继承人和遗嘱继承人在同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

传统继承方式时间长,从身故到葬礼,再到办理继承权公证以及过户,一切顺利至少也需半年。但保险公司理赔很快,仅需受益人、身份证、死亡证明就可以到保险公司领取财产。

6.一定程度的避税避债功能

众所周知,基于人寿保险中的特殊人身依附性, 人寿保险是属于人的生命资产,受益人的权利是大于债权的,人寿保险的死亡赔偿金是不能被要求用来偿还债务的,因而使得人寿保险具有一定的避债功能。

另外,在国际上,人寿保险的身故赔偿金免税也是通行的惯例。在美国,虽然保险的赔偿金要纳入终身免赠与额的计算中,但因为可以预先获得现金流,都可以缓解继承人需要缴纳大笔遗产税的财务压力。

基于以上6点优势,企业主、高净值人士要善用大额保单这一金融工具来保护资产。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务