![]()

近期香港银行正在大规模的清理账户、关闭大量的异常账户和“僵尸户”。这样的情况其实已经不是第一次了。早在几年前,这种高压监管的模式就已经在香港的很多银行开始执行。除了清理账户,这种高压监管还体现在开户的审核更加严格、开户越来越困难。

之所以会这样,香港银行迫于全球反避税、反洗钱的巨大压力以及全球CRS信息交换的执行要求,银行等各类金融机构开始对所有账户进行全面的尽职调查。于是,香港各大银行提高门槛,加强管制,一方面,体现在对新开账户的审核越来越严格。另一方面,银行内部也慢慢开始清理一些离岸账户和“僵尸账户”。

其实今年,很多人以为这样的大规模清理账户行为不会再出现。因为今年的香港银行和往年有了很大的不同。比如以汇丰领头的众多银行,为了吸储取消了很多杂费,比如年费等收费项目。但让人没想到的是,即便是银行间展开了所谓的“吸储大战”,却依然没有放弃高压监管。

在这种情况下,在香港开户的朋友需要留心了,现在这些银行不仅开户更加困难,还有很多的银行账户,因为操作不规范而被冻结甚至是注销。就拿去年来说,仅恒生银行就清理和关停本行账户超过1万!

从这几年香港银行清理账户的规律来看,通常持续时间约为4个月左右,从8月底开始到12月底结束。可能有的朋友在近期已经收到了恒生、星展以及亚洲建行等多家银行的调查信,这种情况让很多人担忧,是不是自己的银行账户出了什么问题。

关于这一点,大家其实不需要太过担心,这种调查信只是常规调查信,从理论上来说,每一个银行的客户都是有可能收到的。大家收到之后,只需要及时的给相关银行回复即可。这里大家也有一点需要注意的地方,如果大家未能够及时回复银行,那么银行方面是有权关停客户账户的。

所以,大家最好及时关注自己绑定了香港银行的邮箱信息,免得错过了回复时间。到时候如果账户真的被关停,那可就麻烦了。相对于调查信而言,冻结通知书和关户告知书,可就严重得多了。如果客户收到冻结通知书,说明大家的账户可能存在非法交易,也可能是因为税务问题而遭到冻结。

至于关户告知书,从字面上也能够理解,就是银行已经确认该客户有了触犯银行关户条例的行为,比如违法违规行为、上文所提及的不配合调查、存款长期很低,或者长期不交易等等。这些行为,都有可能使得客户的账户被关闭,从而收到关户告知书。

如果大家的银行被关户了,那么一定要根据银行规定的时限,及时取出里面的资金,一旦超过限期,那么这笔钱就会被划归到别的部门,到时候再想取出,手续什么的将麻烦很多。 那目前这种情况如何应对?离岸账户如何维护?总结如下:

如何应对?

首先,立刻查询自己香港银行绑定的邮箱,是否有收到香港银行发来的信件。如果邮箱中有香港银行邮件,请勿紧张,先确认信件类型。(电子邮件和纸质邮件均可)

尽职调查信:香港银行常规调查信,理论上所有客户都有可能收到,只需按照要求填写,及时回复银行即可。(需注意的是,如果在限期内,银行未收到您的回信,且其它联系方式也无效,银行有权关停您的账户。)

冻结通知信:此类邮件,说明您的账户有可能涉嫌非法交易,遭警方调查并冻结;或者因税务问题,被税局要求冻结。(此类情况,如银行允许,可先将账户内资金取出,并配合调查。)

关户告知书:被银行确认有触犯到关户条例的行为,违法违规、高风险、不配合调查、存款过低,长期不交易,都可以是造成账户关闭的原因。(银行会要求客户在限期内取出资金,需要注意的是如果超出期限仍未取出资金,该笔资金会被划至有关部门,再要取出,操作将非常繁琐且成本高昂。

如何维护?

敏感国家的钱不要收;

公司贸易尽量采取公对公,最好使用一部分L/C以确认您的贸易身份;

不要大额资金整存,整取;保持帐户有一定的存款,不能欠费;

经常运作,超过3个月不活动的账户将会有被关闭风险;

请确保预留给银行的通讯地址、手机号码、常用邮箱有效,如果收到银行的调查表格,比如合规调查表格,及时提供以及回复银行,配合银行所有的相关调查,以免因此银行未得到任何回复而造成账户被关闭的风险;

如有实际收入,建议实际核数出具审计报告,避免银行抽查到,无法提供,账户被冻结,影响使用。

离岸账户业务早期开展主要是方便投资人在海外投资项目,开展业务,主要服务于高端人士。然而,随着经济利益的演化,离岸银行也成为犯罪分子用来洗钱的常见场所,它的低税率侧面鼓励了居民避税或逃税现象的出现。

针对这一情况,受二十国集团(G20)委托,经济合作与发展组织(OECD)于2014年7月发布金融账户涉税信息自动交换标准「CRS」,获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的信息工具。

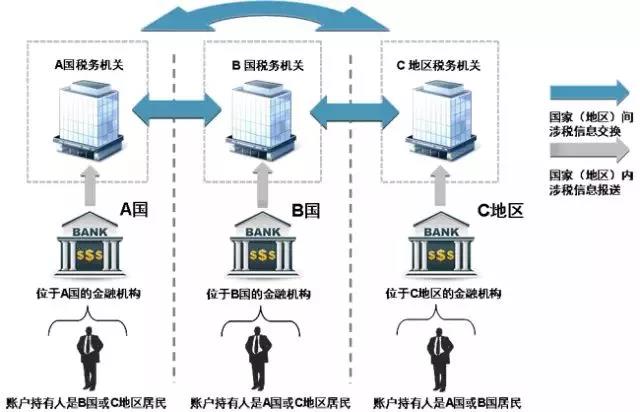

在G20的大力推动下,目前已有100多个国家(地区)承诺实施CRS。根据CRS开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该金融机构开立的账户,按年向金融机构所在国(地区)主管部门报送账户持有人名称、纳税人识别号、地址、账号、账户余额或价值、利息、股息以及出售金融资产(不包括实物资产)的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终为各国(地区)进行跨境税源监管提供信息支持。

具体过程如下图所示:

经国务院批准,中国向G20承诺实施CRS,2015年7月,《多边税收征管互助公约》由十二届全国人大常委会第十五次会议批准,于2016年2月对我国生效,为我国实施CRS奠定了多边法律基础。2015年12月,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的依据。

2017年1月1日,国家税务总局、财政部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会制定了《非居民金融账户涉税信息尽职调查管理办法》(以下简称《管理办法》),旨在将国际通用的CRS转化成适应我国国情的具体要求,为我国实施CRS提供法律依据和操作指引,这既是我国积极推动CRS实施的重要举措,也是我国履行国际承诺的具体体现。我国首次对外交换信息的时间为2018年9月。

CRS发布的最终目的是打击利用海外账户的逃税避税行为。这意味着无论是银行存款,还是保险、证卷、信托、期货或者基金等所有海外资产,都需要向税收居民所在国合法纳税。

《管理办法》将账户分为个人和机构两类账户,每类账户又分为新开账户和存量账户。不同类别账户的尽职调查要求和程序有所不同。新开账户尽职调查要求相对严格,需要开户人提供其税收居民身份声明文件,金融机构根据开户资料进行合理性审核。存量账户尽职调查程序相对简易,金融机构主要依据留存资料进行检索。有条件的金融机构可以选择将新开账户尽职调查要求适用于存量账户。

具体要求详见下表:

中国大陆目前提供离岸银行服务的主要有两个阵营:一个是外资银行,它们刚进入内地市场时最早被允许做的业务就是离岸业务,如汇丰银行,渣打银行,荷兰银行等;另一个是中资银行(股份制银行居多),如深圳发展银行、广东发展银行、招商银行、上海浦东发展银行等。

各大银行逐步清理离岸账户,不仅打击了逃税、避税的势头,而且对于规范经济发展有着重大的意义。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务