![]()

在我们考虑退休养老规划的时候,很自然的会想到,我需要为退休养老存多少钱呢?这取决于维持现有的生活水平所需要的日常开支、预期寿命、以及一部分的通货膨胀因素。

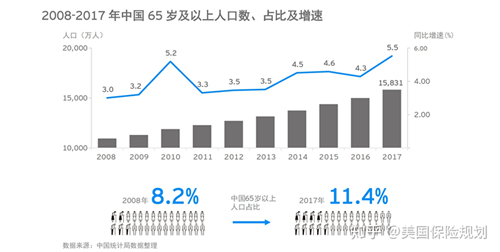

中国统计年鉴的数据显示中国65岁及以上人口数及占比逐年增加,到2017年已达到1.58亿人,占比11.4%,增速由2008年的3%上升到17年的5.5%。到2050年,中国65岁及以上人口数量将增至3.29亿,80岁以上人口将达到1.2亿。

随着社会加速老龄化,劳动人口锐减,缴纳保险费的人越来越少,社会医疗保险和养老保险制度将面临巨大的挑战!

随着科技的发展和医疗技术的提升,人们的平均寿命越来越长,美国的平均寿命快要超过80岁了,平均女性的平均已经超过了83岁,而且平均寿命一定还会继续延长。

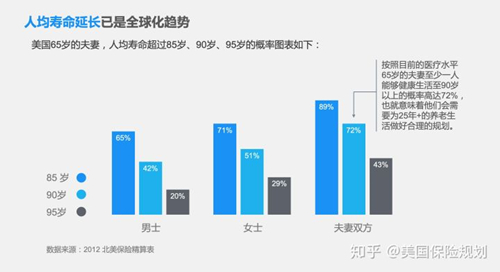

这张图表是65岁的夫妻,寿命超过85岁、90岁、95岁的概率,我们都知道女性的平均寿命会比男士要高一些,那么65岁女性活到85岁以上的概率是71%,超过90岁的概率是51%,超过95岁的概率是29%;最右边的是夫妻双方任一方超过90岁的概率是72%,已经很高了。

也就意味着说一对夫妇他们如果从65岁开始退休,那么要至少为自己接下来的25年做好足够的养老金储备。

日本是全世界平均寿命最长的国家,有两千多万的老年人口。长寿是福,但因为人口老龄化也加重了整个日本的养老社保压力,NHK电视台录制的纪录片「老后破产」描述了很多退休老人没有足够的养老储蓄,不断缩减开支的凄惨晚年生活。

老后破产就是我们所说的长寿风险。正在加速老龄化的中国人口在可预见的将来也将面临同样的长寿风险!那么,在美国老后破产的风险主要由哪几个主要的因素构成呢?

1. 长寿

医疗技术的发展让人们更加长寿,虽然我们不想承认但事物总有两面性,长寿让我们需要为晚年生活准备更多的储蓄。即使是我们知道长寿会带来老后破产的风险,所有人都会选择安享健康的万年生活。

2. 医疗成本开支

我们在医疗和健康方面的高额支出,让人们寿命延长。当人们年纪变大,医疗费用的开支会占到日常开支中更大的比重,在做养老规划的时候需要额外考虑这一个因素。数据统计60%的人在人生的最后28天花去了自己最后60%的积蓄。

3. 通货膨胀

即使像美国这样每年1-2%的通胀率也会降低将来的购买力。通货膨胀也加剧了养老规划的压力,因为你可能在将来需要从养老账户支取更多的钱来维持想要的生活水平。

4. 房屋成本

因为有地税的关系,住房成本在美国一直都是日常开销总很大的一个比重。首先你要确保自住的房子在退休后不再有贷款需要偿还,尽管如此每年还需要缴纳地税,随着房屋的折旧每年也需要花一定的金额来维护/修补住房;如果希望环境更好,还会时常需要添置一些物件。

5. 市场波动

投资于股市、基金的这部分养老金,面额会随着市场的波动起伏。在任何一个市场下行的年份里,从账户支取养老金会极大的减少账户的面额。使得你不得不减少后几年每年的支取比例。

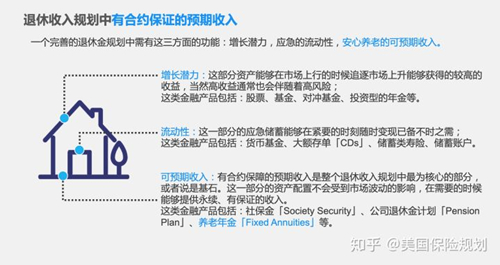

一个完善的退休金规划需要包含着三部分的功能:

增长潜力:这部分资产能够在市场上行的时候追逐市场上升能够获得的较高的收益,当然高收益通常也会伴随着高风险; 比如401K IRA账户内的股票、基金;

流动性:这一部分的应急储蓄能够在紧要的时刻随时变现已备不时之需;比如储蓄账户、大额存单、分红型保单;

可预期收入:有合约保障的预期收入是整个退休收入规划中最为核心的部分,或者说是基石。这一部分的资产配置不会受到市场波动的影响,在需要的时候能够提供永续、有保证的收入。

能够满足合约保证可预期收益的产品只有三类

社保金:我们把老后破产的风险转移给了政府,但通常光依靠社保金是肯定不足以维持需要的生活状态的;

公司企业的退休金账户:如果你很幸运在政府部门、学校或者是福利很好配有企业退休金账户的公司上班,那么这个退休金账户可以解决你不少养老金的需求;但现在开给员工合格退休金账户这项福利的公司越来越少了。

那么除此之外,养老年金:是唯一能够提供保证预期收入的金融保险产品。与大家常接触的医疗保险、意外险不同,养老年金保障被保险人到达保险合同规定的年龄时(通常是退休时),定期收到固定的年金收入。从保险的角度解释年金产品的话,被保险人认购养老年金产品,来降低投保人在退休期间因为储蓄不够而降低生活质量,或者花光储蓄的风险。

对比其他商业保险产品,被保险人越长寿,能够领取的年金越多。

案例中40岁男士每年定存$10W年金保险保费,连续存10年。从第11年即51岁时开始每年从年金保险中提领$5.5W至终身。长寿很可能使得退休费用不足以支撑现有生活质量的情况,这时,养老年金就发挥了作用。养老年金提供有保证的终身退休收入,让你能够内心平静地安享晚年。

本文为移民帮美国保险专家胡睿投稿,转载请申请授权。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务