![]()

近日,一纸声讨安盛保险的投保人公开信备受关注,由于其中涉及“香港保险”、“安盛”、“几亿保费”、“恶意亏空”等关键词,迅速引爆了保险圈和各大媒体,一时间关于香港保险“爆雷”、“骗局”的声音此起彼伏。

以下为声讨全文:

广大香港市民/新闻媒体/国内外友人:

大家好!

我们数百位安盛保险投保人,分别来自中国内地、新加坡、马来西亚和其他国家地区。今天,我们要投诉香港安盛保险公司(以下简称安盛公司)涉嫌违规操作,致使我们投保人数亿港元保费被亏空殆尽。

多年前,我们从中国内地等不同的地方不同中介公司得知,安盛公司发行的EVOLUTIONHKIF保险产品(以下简称该保险产品)收益稳定,资金安全,主要用于投资香港物业的租售和二手房屋买卖过程中的增按服务。鉴于该保险产品宣传其收益稳定,加之对安盛公司百年国际大品牌的绝对信任,我们都毫不犹豫的购买了该保险产品,投保额从几十万到数百万甚至数千万元不等。

在持有该保险产品期间,安盛从未主动寄送过该保险产品运行情况的相关资料。并且我们发现,该保险产品每到申购日,净值就大幅上升,每到赎回日,净值就大幅下跌。为此,数年间曾有众多投保人多次与安盛沟通,安盛都未给予正面回复,也未给出合理的解释。2018年年中,投保人发现该保险产品净值一夜之间暴跌95%以上,在后续继续扣除账户建档费、管理费等费用后,保单的净值居然为负数。这样一来,我们在投保了几十甚至几千万元给安盛保险后,经过三四年时间,反而倒欠安盛公司巨额管理费!此等骇人听闻之事在世界保险史上可谓前无古人后无来者,超出广大良心人士的想象范畴。

在2018年香港房地产市场无特大利空的环境下,该产品净值为什么会一夜之间几乎归零?是否存在商业欺诈甚至商业犯罪?为此,我们投保人不断与安盛公司交涉,数月之后,安盛公司才答复我们该产品在没有通知投保人的情况下,变更了投资方向,投资于金融衍生工具,导致巨亏,并声称责任不在安盛公司!

我们和安盛公司签订保险合同,保费也是支付到安盛公司银行账户,安盛公司一直以来也在按时收取账户建档费、管理费等费用。如今在该保险产品被恶意亏空殆尽后,安盛保险公司居然宣称无责任!实在令人愤慨,也无法接受!

事情发生后,经投保人仔细研究发现,此投连险产品仅为专业投资人提供,而安盛并未对投资人做专业资格审核,且有投资人所投金额远未达到专业投资人必须的投资底线,这些足以说明安盛在推广售卖此产品时没有尽到相关义务,负有不可推卸的法律责任!安盛保险公司作为世界第一大保险公司,百年品牌,在销售保险产品时程序违规,在销售产品后投保人利益受到不合理损失时,不积极主动承担责任,反而百般抵赖,其专业素质及职业道德之低下实在令人震惊!

香港素来以公平公正、律法严明著称,香港保险市场也以专业和成熟闻名于世。正因如此,世界各地投保人对香港保险趋之若鹜,也使得香港保险投保额连创新高。投保人几亿保费被恶意亏空,这其中的黑幕,或许需要专业人士和相关机构去深挖。我们希望真相早日浮出水面,大白于天下,并将违法犯罪的人或单位绳之于法。

亏空事件发生至今已近一年,我们投保人不断与安盛公司沟通。迫于压力,安盛公司承诺5月31日给予解决方案,但截止今日,安盛公司却以各种理由不予任何回复。迫于无奈,我们数百位受害者,只能联合起来向安盛公司维权。如果得不到安盛公司合理解释和处理结果,拿回我们的保费,我们必将维权行动进行到底,至死方休。届时,安盛公司行为如得不到即时纠正,香港保险市场之声誉,香港金融中心之地位,香港之国际形象必将因此事遭受巨大的打击和考验。

我们恳请广大热心的香港市民朋友、新闻媒体工作者、国内外友人,能够帮我们广为宣传,揭露安盛公司所谓百年品牌的虚伪面孔,共同谴责安盛公司,为我们广大投保人维权行动加油助威,同时也让广大计划购买安盛公司保险产品的朋友知道此事件,谨慎考虑,避免步我们后尘,血本无归。

感恩!叩谢!

安盛保险受害人

2019年6月11日

根据公开信内容,数百位来自中国内地、新加坡等地的投保人在投保了安盛保险发行的EvolutionHKIF保险产品几年之后,数亿港元保费一夜之间亏损95%,在后续继续扣除账户建档费、管理费等费用后,保单的净值成为负数,投保人认为安盛保险在整个过程中没有尽到相关义务。

香港安盛公司则就此已先后发布两次声明。

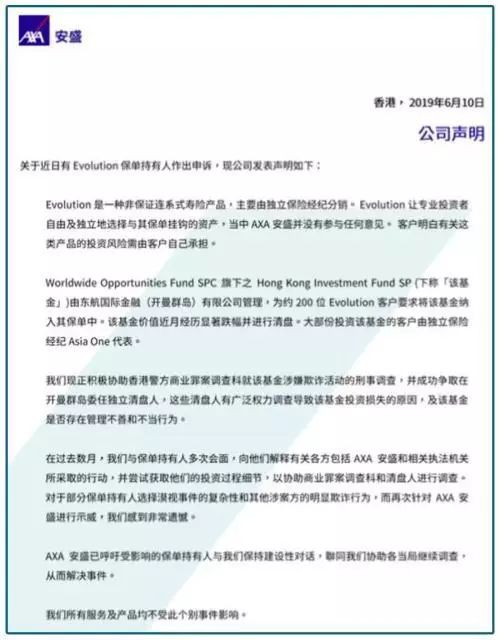

声明中香港安盛公司称,Evolution是一种投连险产品,投资风险需由客户自己承担。Evolution主要由独立保险经纪分销,Evolution投资并出现亏损的HKIF基金,由东航国际金融(开曼群岛)有限公司管理,该基金价值近月经历显著跌幅并进行清盘,大部分投资该基金的客户由独立保险经纪Asia One代表。

香港安盛公司同时称,该事件复杂,其他涉案方可能存在欺诈行为,安盛现正积极协助香港警方商业罪案调查科就该基金涉嫌欺诈活动的刑事调查。

针对此事,香港保监局回应称:截至上月底已接获72宗相关投诉,并已转交香港保险经纪协会跟进。由于执法部分正就事件进行调查,保监局不宜作出评论。

以下为回应全文:

保监局一直密切关注事态发展,并知悉有关保险公司已于其网站发布声明。据了解,事件涉及一种以《证券及期货条例》下定义作专业投资者为对象的非保证投资相连寿险产品,由保险公司提供开放式平台,让客户独立地选择与保单价值挂钩的资产。

由于执法部门正就事件进行调查,保监局不宜作出评论。惟截至上月底,我们已接获了72宗相关投诉,并在现行的中介人自律规管制度下将事件转交香港专业保险经纪协会跟进。

内地人士在港投保时,应细阅及签妥‘重要资料声明书—内地人士在港投购人身/寿险保单’,以确认他们知悉整个销售过程必须在香港境内进行、所有投保文件均在香港境内签署、负责销售的人士是在香港登记的保险中介人、及相关产品所包含的风险(非保证的回报;提前退保/领取保单红利可能带来的损失;汇率、法规及政策改变等)。

对于上述事件的发生,投资人和安盛各执一词,认为自己都“无辜”乃至都是受害者。专业人士认为,四个参与方都有一定的问题和责任。

1、安盛香港作为一家大型保险公司、投连险产品的提供方,无论是否无辜,将一只可能存在问题的基金纳入到可供投资者选择的投资列表中,本身就有不可推卸的责任,显示了公司在对基金背景做尽职调查时存在一定的疏漏;

2、东航国际金融(开曼群岛)有限公司管理作为HKIF基金的管理者,自然最清楚这只基金的运作情况、是否真的属于诈骗,需要对这只基金的“一夜清零”做出合理解释,应该也会成为香港警方着重调查的对象;

3、Asia One作为这只基金的主要推手,一定在背后与东航国际金融有很深的利益往来,否则无法解释宏亚为何会在上千只基金中唯独推荐其中的一只(HKIF基金);

4、投连险的投保人作为受害者,虽然可能遭遇了诈骗而本金全损,但是对于自己在投资时受到高收益诱惑而做出的欠妥投资决定,毋庸置疑也需要承担一定的责任。

如果投资说明书是可以取得的,那么在大笔资金投入前应该了解清楚,对于不懂的金融产品,在大笔投入前一定要做好功课,不要只看销售宣传,要仔细了解产品、条款甚至争议解决,监管及司法环境。

一款保险产品,为何会血本无归?

这次事件之所以受到这么多的关注,还有一部分原因是由于保险的特殊性,P2P爆雷大家屡见不鲜,但保险不一样,大家买保险就是图一份安全感,一份保单,何至于让人沦落到账户亏空的地步?

原来,这次出事的“投连险”跟我们平时买的保险不一样,它不仅利润不保证,本金也不保证!

“投连险”全称为投资连结保险,实际属于人身险产品中的一种理财型保险。与传统险相比,其投资属性较强,存在非保证收益的部分,但风险程度比较大。考虑到投连险具有较高的投资风险,投连险的投保人应当为专业投资人。

作为本身就是不保证本金的险种,保险公司会提供若干个投资方向供客户选择,客户自由选择了其中一种,此后即便是在市场波动下,本金一夜间血本无归,投资人也要风险自担,与保险公司无关。

在运作模式上,投连险是把保费分为两个部分:一部分用于购买保障;另一部分进入投资账户。在投资账户部分,投连险同一个险种旗下设立多个投资账户,投保人可以按照自身的风险承受能力和投资需要,自行选择和转换不同的账户类型。

所以,投连险其实是富豪的投资游戏,对于富豪来说,他们往往有足够的财力抵抗风险,有条件能够搏一把,即使亏损,生活也不会受到影响。

小帮有话说

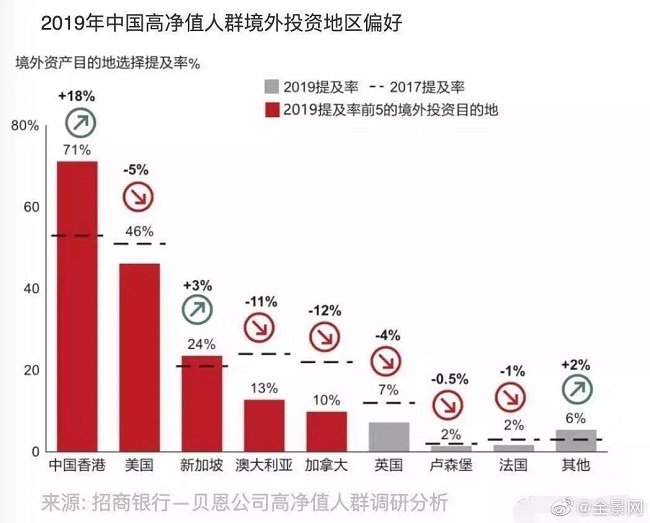

一直以来,保“字”出头的香港保险深受大陆投保人喜爱。数据显示,在全球避险情绪高涨的当下,香港拔得头筹,正在成为高净值人士境外投资地区的NO.1。

过去一年,内地投保人对香港保险业务保费贡献了三成。

在2016年,外汇环境相对宽松的大背景下,香港保险业还与内地投保人迎来“热恋”时刻,在最高峰时,内地访客贡献了当年40.6%的香港个人保险新增保费,达726亿港元。

可见,到香港配置保险已经成为主流趋势,在这种情况下,安盛事件引起了众多投保人的恐慌,整个香港保险行业都受到质疑。专业人士认为,安盛事件,既不应让整个香港保险业“背锅”,也需要让内地消费者打破对香港保险的“迷信”。

在赴港投保时,我们一定要注意以下三点:

1、在寻求香港保险投保的过程中,一定要找专业的代理人;2、没有不好的保险计划,只有不对的人;3、投保人在选择保险时候,要冷静思考每个计划是否适合自己和家人。

如需了解更多香港保险资讯,可拨打400-085-6660,工作人员将在24小时之内与您联系。我们将为您提供专业1对1的顾问服务, 为您量身定制专业的身份规划方案,让您“移”路畅通。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务