![]()

之前有个朋友告诉我,有一次跟他父亲闲聊,说到饮食安全问题,提醒父亲要注意健康饮食,多吃水果、少油少盐,吧啦吧啦......没想到他的父亲当时轻描淡写地说了这样一句话,让他一时语噻:等我老了得了重病就放弃治疗,不用你们帮我治。

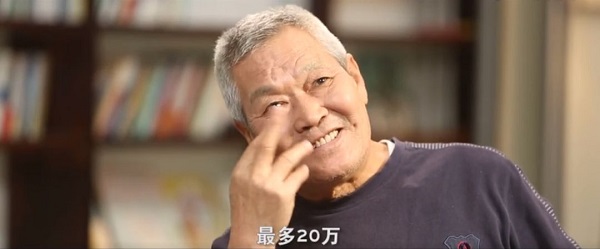

拍摄组分别采访了七个不同家庭,在面对“如果你生了一场大病超出了多少钱你就会放弃?”这一个问题时,孩子们的回答是:七八十万左右。

而父母们的回答则是:一二十万、不想给孩子添麻烦......

但是问到“如果孩子生病了,花费超过多少就放弃?”时,结果没有一个父母选择放弃,不管花多少钱都要治。

这个视频看哭了无数人,父母对孩子的爱总是那么毫无保留、倾尽所有,而大部分子女只有在自己为人父母之后,才会懂得。

“如果父母得了大病,花费超过多少你会放弃?”这个问题采访中并没有提到,大家可以扪心自问一下。

01

只有进了医院,

才知道什么叫花钱如流水

巨额的医疗费用已经成为了中国人肩上最沉重的负担之一。

随着现代医疗技术的不断进步,大病并非不能治疗。重大疾病并不可怕,但可怕的是庞大的医疗费用。目前重大疾病的平均治疗花费一般都在10万元以上(还不包括恢复费用和误工费用)。

常见的重大疾病,大约需要以下费用:

癌症(恶性肿瘤):10~30万元

慢性肾功能衰竭:透析每周1~2次,每次400元左右

肾移植手术费用及头一年术后抗排斥药物:15~30万元

肝脏移植手术费用:30~50万元

冠状动脉搭桥手术费用:6~8万元

冠状动脉支架治疗:国产支架在1.5万元左右,进口支架在3万元左右

心肌梗塞早期发现治疗:5万元左右

血管复通手术:10万元左右

脑中风后遗症:8~10万元

严重烧伤:换肤,完全医愈需要20万元以上,平均10万元左右

瘫痪:治疗费、住院费、护理费,平均500元左右/天

但疾病好治,穷病难医。

2016年国务院扶贫办建档立卡的统计结果显示,因病致贫、因病返贫的贫困户占建档贫困户总数的42%,总共牵涉到七百多万人。而这还不包括那些虽然最终情况还不至于沦落到贫困的范畴、但也花掉了不少家底的人,也不包括连治疗的钱都没有的人。

当一个家庭必须通过降低生活水平来支付医疗费用的时候,就认为该家庭发生了“灾难性卫生支出”。全中国有多少人有自信不需要靠降低生活水平省钱看病,永远不需要面对这样的灾难性卫生支出?

根据2008年第四次国家卫生服务调查的数据,当将中国家庭按照收入分为五个层次的时候,最贫困组、次贫困组、一般组、次富裕组到最富裕组发生灾难性卫生支出的比例分别为15.8%,14.4%,12.8%,11.4%,10.7%,情况比越南还差。

可见即便是富贵人家,也不见得能经得起病魔的折腾,因病致贫甚至放弃治疗的例子比比皆是。

正如《我不是药神》里面的假药贩子张长林说的:世界上只有一种病,就是穷病,这病没法治,也治不好!

02

提前做好规划,

不要让贫穷夺走你爱的人

明天和意外不知谁先来,我们能做的,就是在今天做好规划,转嫁风险,让保险接过肩上的重任,维护生活质量,维护一份尊严。不拖累生你的人,不连累你生的人。

那么如何合理地为自己的家庭配置一套合适的保险计划呢?我们建议在不同阶段,随着家庭财富的积累,不断完善抗风险能力。

首先为自己购买一份重疾险和意外险,根据经济能力可再选择住院医疗,为经济支柱撑起保护伞。

对于父母而言

购买重疾险已经“不划算”了,这里也要再次说明,保险费率和年龄挂钩,年纪越大保费越贵,越早买越划算。

那么该怎样给父母买保险呢?老年防癌险是不二的选择。老年防癌险的投保年龄在50岁到75岁,虽然和重大疾病保险相比保障范围要小一些,但保费相对便宜很多,不会给家庭带来经济负担。

如经济条件许可的情况下,可再购买一年期的保证续保的高保额中高端医疗险,满足日常就诊的需要,享受高品质的医疗保险。比如老年恶性肿瘤危重疾病保险+高额医疗住院保险(60岁以内)+老年意外保险。

对于年轻的夫妇而言

建议首先购买保障型保险,首先高额意外险必不可少;其次是健康险,条件允许情况下可以购买50万以上保额的重大疾病保险+高额医疗保险,让保障更加全面。因为一旦发生重疾,高额医疗保险可以将医院的费用大部分报销,而购买的重大疾病保险理赔金可以用于后期的调养,补偿收入损失。

在此基础上,如果您有闲置的资金,还可以通过保险为未来的养老生活添砖加瓦。

对于孩子而言

首先,健康险和医疗险是首选,一份高额的重疾+高额的医疗保险,保障万一发生特大医疗情况下,因为没钱治疗而遗憾终生。

其次可以考虑教育金保险,道理很简单,未雨绸缪,提前准备。

一个人在发生重大疾病的时候,对家庭最大的影响是:收入中断、花钱不断。收入越高的人,一旦患病,对家庭的生活水平,子女教育规划,未来养老都有很大影响。对医疗费用的认知,还要考虑到因重大疾病造成的收入损失,给家庭带来的影响。

一个人的重疾保障=治疗费用+2-5年的工作收入损失。

有人认为我有50万存款就够了,其实真正到医院时100万存款你也未必够,即使够用,难道你愿意辛辛苦苦几十年的积蓄送给医院吗?以后家人的生活怎么办?十年努力奔小康,可能一场大病后就全泡汤,所以大病保险、高端医疗这种健康保险是解决因病致贫、返贫的最有效途径。

小帮补充:

国内的保险由于发展时间较短,并不是特别完善,并不能满足大家的所有需求,因此,香港保险、美国保险等也是必不可少的补充。而且相对于内地,香港和美国的保险市场更成熟,具有保费低、保额高、收益高、全球理赔等优势。

如需咨询香港保险、美国保险等相关信息,可拨打400-085-6660,工作人员将在24小时之内与您联系。

5月移民季,移民帮“惠”移民活动重磅来袭,凡在活动期间(5.15—5.31),用户注册/登陆移民帮APP,成功预约移民帮任意一款移民产品,办理成功后即可减免3万元服务费!(活动详情)

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务