![]()

这几天养老的话题热度依然不减,前几天“中国老龄人口已达2.5亿,即将步入深度老龄化”的消息引起网友们的养老担忧,这两天“养老金即将在2028年用完,80后、90后将无钱可领”的消息又再次炸锅了!

中国社科院世界社保研究中心4月10日发布的《中国养老金精算报告2019~2050》(下称“报告”)中的测算结果显示,在企业缴费率为16%的基准情境下,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余亏空的情况。

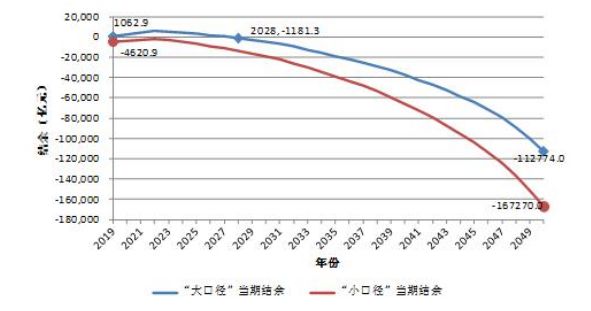

“报告”显示,我国城镇企业职工基本养老基金赤字规模会越来越大,2028年当期结余首次出现负数-1181.3亿元,最终到2050年当期结余坠落到-11.28万亿元。

2019-2050年全国企业职工基本养老保险基金当期结余预测

该消息一出,微博上一片哗然。

有人提出:先取消社保双轨制再谈其他的。

有人分享:83年的路过,同事交了一辈子社保,现在退休了拿3000多,他同学一分钱都没交,退休了拿8000多,还有1万多的。这就是现实。

还有人说:现在身边国企,事业单位退休的退休金一个月一两万的大有人在,一辈子没交过社保,却领着那么高的工资。真正交社保退休的工资也就三四千!凭啥!还强制交社保。。。。。。

有人反驳说:公务员从两年前也开始交养老保险了。

01

养老金即将用完只是预警,

不必过度恐慌

虽然养老金即将用完只是一个预测,提醒我们要敲响警钟,未雨绸缪,但大家不能因这个预警而过度紧张,更不能对养老金制度失去信心,未来领取养老金是有多种保障的。

比如,去年已经实施了养老金中央调剂制度,为养老金全国统筹打基础,而养老金全国统筹后就能增加整体抗风险能力。再如,国有资本划转社保正在提速扩围,这将为养老基金提供稳定的收入来源。又如,养老金委托投资已经有比较好的收益——仅广东2017年就回收1400多亿,年均回报率超过8%,这也能增加地方养老基金收入。

此外,人社部已明确延迟退休是大势所趋,将适时推出相关政策措施。此举若实施,既能增加养老金收入,又能减少养老金支出。

还需要指出的是,各级财政将会长期补贴养老基金。

尽管已有多种举措应对养老金未来缺口,但还应该增加更多应对未来风险的“武器”。

如进一步放开计划生育,以增加新生人口——即未来的纳税人或者赡养人,以防止养老金赡养比例持续下降;在降低社保费率、调整缴费基数的同时,还应该规范社保缴费,提高合规率,可增加养老基金收入。

同时,要鼓励多元化养老储备。我们常说的养老金,是指基本养老保险。在“基本”的基础上,我们个人需要提高养老储备意识,如购买商业保险、增加养老存款等。从用人单位角度来说,应尽量为员工提供职业年金、企业年金等福利,政策层面应该给予更多鼓励。

当我们应对未来养老的“武器”足够多时,养老风险自然就降低了。

02

就算养老金正常发放,

你就能体面地老去吗?

工作了大半辈子,大家都希望有一个不用为钱操心的晚年,我们先来看看,一个老人退休后的一般花销:

· 日常生活包括食品饮料、日用品、服装、出行等。按当前二三线城市生活水平估算,衣、食类日常生活支出为每人每月2000元,汽车油费和保养费每年5000元,总计日常生活支出为每年29,000元。

· 健康养生包括营养保健品和养生锻炼等。老年人健康保健意识增强,愿意为“治未病”进行健康投资,估算每人每年6000元。

· 疾病管理包括体检、诊疗等。高血压、糖尿病、脑血管疾病等慢性病在老年人中广泛存在,这将带来医疗防控方面的开支。按照当前体检费1000元/次以及疾病诊疗费每年9000元测算,每人每年疾病管理支出为10000元。

· 娱乐社交包括人情费、旅游等。礼尚往来的人情费是中国人绕不开的话题,据CFPS调查数据显示,2016年,二三线城市人年均份子钱约为4000元;而旅游也逐渐成为了老年人喜欢的消费方向,按照每年旅游1次至7次估算,娱乐社交的年支出为6000元至18,000元。

所以,在不考虑通胀的情况下,一个老人每年的花费至少需要5.1万元,从60岁退休后到80岁一共需要准备的养老资金至少一百万以上。

注意,由于每个人的情况不一样,差别较大,这里还不包含买房或租房的费用、平时感冒发烧及重大疾病治疗费用等。

如若考虑通胀,按照每年3%的通胀率测算,当前40岁时5.1万元的年支出,60岁时已达9.2万元,80岁时将达16.6万元,从而得出退休后20年的总支出为248万元;同理,当前6.3万元的年支出对应的总支出为306万元。

现在大家可以算算自己的退休金,和每年的存款,有多少人能够在退休之前,为自己准备好充足的养老金?

03

商业保险是必要的养老补充

未来80后、90后养老除了养老金,还能靠什么?其实国家早就给出了答案。2017年,国务院就发布了《关于加快发展商业养老保险的若干意见》,鼓励居民购买商业养老保险。

按照中国银保监会副主席黄洪的解说,

“商业养老保险是一种市场化、门槛低、灵活度高的个人商业养老方式,既能为第一支柱(社会养老保险)补缺口,缓解基本养老和财政压力,也能为第二支柱(企业年金)补短板,使更多老百姓能够不受就业形式和所在单位条件限制,建立个人商业养老保险计划。”

其实,购买商业保险为将来的养老提前做准备早已成为年轻人的共识。上周,中国青年报社社会调查中心联合问卷网,对1876名18~35周岁青年进行的一项调查显示,57.1%的受访青年会定期督促家人和长辈去体检,52.1%的受访青年购买了商业保险。

· 来自辽宁的许华珺(化名)是一名80后,考虑到退休之后工资会减少大半,她打算买一些商业保险为养老做准备,“因为我的年龄,基本每项保险每年都要有大几千的开销”。

· 北京某事业单位员工杜然(化名)最近集中研究了一些商业保险。“我和老公都分别入了重疾险、意外险、寿险、医疗险。我本想着给父母入重疾险,但通过保险公司工作人员了解到,年纪过了50岁,很多商业保险都要求体检,而且保费高保额低甚至就不给入了,所以最后只给父母入了消费型的医疗险,作为社保的补充”。

调查显示,受访青年应对养老问题的方法还有:通过理财增加养老资金储备(49.9%),尽量保持健康饮食和作息,锻炼身体(47.8%)等。

小帮说:结合年轻人的情况,商业养老保险具有以下优势:现在交钱少,将来领的多;保障内容多样;缴费、领取方式灵活等,是80后、90后养老金的有效补充方法。

但一般来说保险都是要伴随我们一生的,不仅要保障我们的养老、医疗等基本生活,还需要帮助我们对抗通货膨胀,资产保值增值、隔离风险、财富传承等,需要慎重选择。

国内的保险由于发展时间较短,并不是特别完善,并不能满足大家的所有需求,因此,香港保险、美国保险等也是必不可少的补充。而且相对于内地,香港和美国的保险市场更成熟,具有保费低、保额高、收益高、全球理赔等优势。

如需咨询如何规划养老保险及家庭保险计划、海外保险等相关问题,可拨打400-085-6660,工作人员将在24小时之内与您联系。

移民帮综合整理。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务