![]()

知乎上有一个关注度非常高的问题:“富二代家里破产是什么样的体验?”目前有两万多人关注了该话题,浏览量超过七千六百万。

很多人在下面分享了自己家里破产的故事:

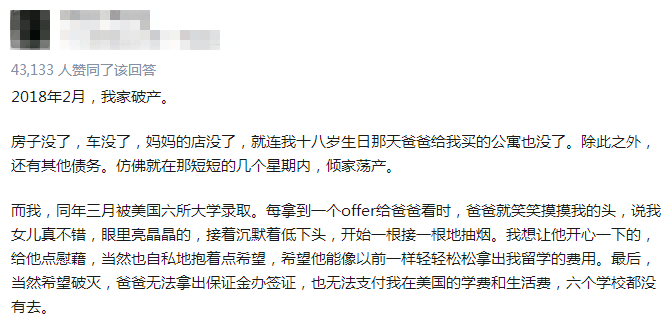

知乎截图

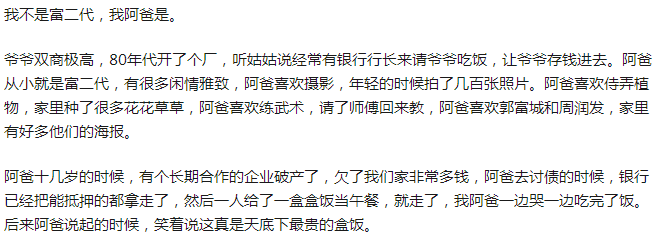

知乎截图

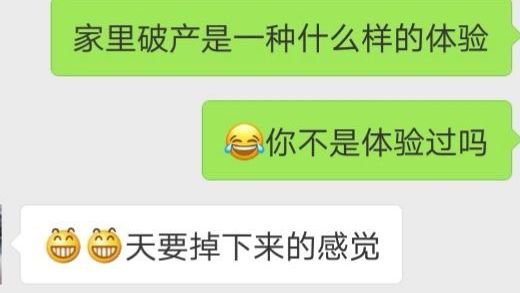

知乎截图

打江山易,守江山难。财富传承一直是个世界性难题,很少有富豪家族,尤其是中国富豪,能够打破“富不过三代”的魔咒。

改革开放以来,中国经济的高速发展,让很多“创一代”成为了千万亿万级别的富豪。他们的企业创造财富的绩效可谓无人能及,但是传承的永续性及风险控制能力却相当一般。

《2018胡润女企业家榜》榜单创立十二年来,当年53名入榜女企业家,而今只有11位还在最新的榜单中,80%的女富豪黯然落榜——不仅仅是离开了榜单,有的人破产负债,已彻底消失于公众视野。(跟性别也无关,男女都一样)

反观美国,除了那些名字和企业品牌同样闪耀的个人——Facebook的扎克伯格、Amazon的贝索斯、Apple的乔布斯,更多的富豪是以家族形式存在的——他们的产业,在手已经好几代,甚至上百年。

比如克林顿家族、布什家族、沃顿家族、范德比尔特家族、肯尼迪家族等。至于这些大名鼎鼎的富豪家族是如何做财富传承的,小帮无从知晓,也是咱们普通家庭望尘莫及的,但美国人普遍的财富传承方式,或许值得我们借鉴。

美国人是如何把财产传承给孩子的?

首先,要充分利用每年的年度赠与豁免。

在美国,每个小孩每人每年可以给15,000美金,夫妻俩联合赠与就是30,000美金。

常见的作法主要有:设立UGMA或UTMA账户,即所谓监护人账户(custodian account)。每年往这个账户转进一笔钱,这个账户可以用于投资股票和共同基金,赚到的钱按孩子的税率交税,税率较低。这笔钱给出去了,就给出去了,你百年后不算你的遗产,不用交遗产税。

第二,利用年度赠与豁免开设529账户。

你可以一次性放进去5年的限额,即最多14万美金(每年2.8万美金),当然你一旦放进去5年的限额,日后5年你就不能再放钱。你也可以每年、每年放。放进529的钱必须专款专用,用于孩子日后上大学或读研究生,其增值部分不用交资本增值税。

第三,购买人寿保险。

什么样的人最适合通过购买人寿保险把财富传承给子女呢?首先是那些资产超过免税额、日后很可能会有遗产税的人士;其次是有些剩余的钱,自己花不完,想利用杠杆原理把遗产放到的人;还有就是目前财产很多是不动产,想给子女留下一些现金的人士。

一般做法是做父母的给自己买保险,把子女列为保险的受益人,或是给孩子买保险,日后再把保险的所有人改为孩子自己。

先说给自己买保险:

如果你家孩子未成年,或是房贷未付清,买保险是给家庭一个保障,这是必须的。如果子女已成年,你们自己的退休计划也做的很好,给自己买保险的主要目的可能就是让留给子女的资产最大化。

如果你什么也不做,留给子女的资产假设是100万美金,其中有50万美金是流动资产,如银行存款、股票或共同基金。如果你用50万美金流动资产的一部分,假设30万美金来买人寿保险,对一个50岁的人来讲,这30万美金可能能买到100万或180万美金的人寿保险(取决于你年龄、性别和健康状况),人过世后2-3周保险公司就会赔钱,而且没有税。

除了给自己买人寿保险,你也可以考虑给孩子买人寿保险:

一方面,孩子的保险便宜,可能不需要体检。另一方面,给孩子买的是永久性的保险,还有现金值。刚开始现金值很少,但日积月累,现金值可以累积到很可观的程度。

日后你家孩子可以用这笔现金值做他/她买房的首付,或是作他/她的孩子的大学教育基金。你家孩子的保险在未成年前由你控制,长大后你可以把这个保险转给他自己,由他/她控制。

如果你不想人寿保险理赔纳入你的遗产,你可以设立一个不可撤销的人寿保险信托(ILIT)作自己保险的所有人和受益人。你百年后,这笔理赔进入这个信托账户,你的子女作为信托的受益人从这个账户拿钱。

设立信托拥有保险的好处是这笔保险理赔不算你的遗产因而没有遗产税,另外,该信托具有官司和离婚保障的功能。日后你子女若离婚,离婚配偶不可以从这个信托中分钱;你子女若吃上官司,别人也无法从这个信托中拿钱。

如果你的保险额很大(几百万美元以上),或是你本身的财产已经超过了遗产免税额,就一定要设立保险信托。如果你想规范受益人拿钱的方式,不希望子女拿到巨额理赔后胡乱花费的话,你也最好设立信托。

在信托文件中,你可以写明收益人拿钱的方式或是花钱的规则,比如只可以用于教育、医疗或是意外开销,不能用于赌博、吸毒等等。有了这些规则,就可以在一定程度上防止子女有钱就变坏。

信托必须有trustee(受托人),由trustee来负责信托的执行。如果是不可撤销的信托,父母本人不可以作trustee,最好指定你信任的人做trustee,或是找某个银行作trustee。

第四,设立信托

信托有多种多样,基本可划分为可撤销的与不可撤销的两类。前者常见的有生前信托(Living Trust) 和pension信托等;后者包括人寿保险信托(ILIT)、朝代信托(DynastyTrust)等。

信托(Trust)简单地说就是设立人(Grantor)为了受益人的利益而设立的一个entity(实体),然后把财产放到这个实体中。设立人事先规定受益人如何获得与使用信托中的财产。一个信托一般有3个人(包括自然人和法人):设立人(Grantor),受益人(beneficiary)与管理人(trustee)。

在可撤销信托中,这3个人可以是同一个人,三位一体;而在不可撤消信托中,这3个人往往不一样。信托一般都有一个税号(taxid), 可撤销的信托有时用个人的社保号作税号,不可撤消的信托一般都会向IRS专门申请一个税号。

很多人对trust不了解,或是一知半解,常常有客户尤其是高收入、高风险的医生客户跟小帮说要设立trust,防止被别人告。他们最大的误解是以为一旦设立了信托就万事大吉了,自己的财产就固若金汤了,还有些人认为放进信托的钱我还可以自由支配,想怎么花就怎么花。

关于信托有两条必须明白:

第一,可撤销的信托既没有多少省税的功能,更没有资产保障(asset protection)的作用。道理其实很简单,就因为它可以随时撤销。

第二,真正具有遗产规划作用的是不可撤消信托,但放进去的现有财产或未来财产(如人寿保险)法律上讲已经不属于你,你没有支配权,更没有受益权。

如果你确实担心成为被告,怕债权人日后拿走你的财产,你就要设立不可撤消的信托,把自己用不着的财产放进去,指明你的子女作受益人。

这样做有两大好处,一是以今天的价值把财产放进去了,日后该财产包括升值不会算作你的遗产,因而没有遗产税。二是因为该财产已经不属于你了,如果被告,别人拿不到该信托中的财产。

曾经有客户若干年前设立了一个不可撤消的信托,把他的部分财产放到信托中,受益人是他的几个女儿。后来,他被判刑坐牢,名下的公司、房产、银行账户被没收,但在该信托下的资产安然无恙,保障了其子女日后的生活费用。

如何利用保险、信托能方式,合理传承家庭财富?如需咨询相关问题,可拨打400-085-6660,工作人员将在24小时内与您联系。移民帮将为您提供1对1的顾问服务, 给您量身定制规划方案,让您“移”路畅通。

移民帮综合整理,转载请注明来源。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务