![]()

文章来源:馨泽家族办公室

作者:北京大成(上海)律师事务所 章英律师 崔巍

移民帮获权转载

2018年7月伊始,澳洲、新西兰政府突然发难,当地主流银行上千账户因境外税务问题被冻结,其中大量账户为税务状态存疑的中国居民所持有,未来事态还将继续升级。

8月底,中国发布的新个税法中,前所未有地将以逃避国内税务为目的设在低税负国家的企业列入重点税务执法对象。

9月中旬,美国《海外税务合规法案》实施以来首个反洗钱、反避税刑事犯罪指控成立,多个顾问机构及个人面临刑责。

11月,德国政府突检德意志银行,调查银行帮助客户利用离岸金融中心洗钱、逃税的行为,当局称该行动为“钉在不透明离岸世界棺椁上的镇钉”。

仅2018年下半年,国际社会就发生一系列强势税收监管举动,针对性之强、行动之迅捷与密集实属罕见,足见各国政府在打击洗钱和国际逃税事务上决心的一致,政府间税务信息透明化的趋势已无可阻挡——CRS来了!

什么是CRS?

CRS全称统一报告标准(Common Reporting Standard),简单来说,经合组织(OECD)主持设立了一个国际税务信息交换体系,通过这个体系,各国相互交换对方国家的纳税人在本国持有的金融账户的信息,CRS就是如何具体实施这一交换的操作标准。

说起CRS来历,要从世界第一经济强国美国的“肥咖法案”讲起。

世界上多数国家都会对本国税务居民的全球收入征税,美国也不例外。2010年,为打击美国纳税人隐瞒境外资产收入的跨国逃税行为,美国国会颁布《海外账户税收合规法案》(Foreign Account Tax Compliance Act, FATCA,“肥咖法案”),要求美国国外的金融机构将其管理的美国纳税人账户信息报送美国国税局(大名鼎鼎的IRS)。

对于不遵守这一要求的金融机构,美国政府将对其来源于美国的包括利息股息等在内的特定收入课以30%的重税。美其名曰“预提所得税”,实际上是对不遵守美国制定的游戏规则的惩罚。

在FATCA法案的启发下,欧洲各国也开始大力推动跨国涉税信息的自动交换。应G20的请求,经合组织以FATCA为蓝本,建立起了FATCA的全球版本:AEOI(Automatic Exchange of Information,金融账户涉税信息自动交换机制)。

AEOI主要包含CAA和CRS两个部分,CAA(Competent Authority Agreement,主管当局间协议范本)是各国(地区)之间如何开展交换涉税信息的宏观安排,解决的问题如:某国家或地区是与意愿国家一个一个地签订双边协议进行交换,还是直接进入多边协议进行交换等。

CRS作为报告标准,顾名思义是微观层面的具体交换安排,如哪些账户的信息需要交换、交换哪些信息、由哪些机构提供这些信息、怎么对金融账户进行尽职调查等等。毫无疑问,CRS部分才是AEOI机制的核心,其各项规定直接涉及到纳税义务人切身利益。

CRS实施进展

CRS自诞生之时起即以迅猛态势席卷全球,2014年OECD首发《CRS文本》,当年即有50多个国家发表联合声明,承诺自2016年起实施CRS。2017年部分国家和地区即实现了首次自动信息交换。这些举措的效果可谓立竿见影,各国税收工作马上取得了巨大的进展。

各国持有海外资产的税收居民迫于CRS的威名,纷纷向政府主动披露之前没有申报的境外资产收入,各国政府立即获得了大额的补税收入。依据OECD在其官网上发布的2017年CRS实施年度报告的记载,截至2017年,已有50万自然人披露了离岸资产,征收的额外税收收入约为850亿欧元。

CRS实施后,部分国家公布了本国的AEOI结果

(额外征收额指CRS实施后追回/补缴的税收额)

截至2018年12月,全球232个国家和地区中,已有154个参与CRS全球税务交换规则体系,启动了3300多个双边交换关系。

CRS的中国立法进程

需要注意的是,CRS只是一个国际层面的规则范本,无论是从各国法律对国际条约的国内转化立法要求还是从实际操作层面的本土化要求来说,世界上大多数国家并不能将CRS拿到本国就直接开始使用。

CRS参与国要在本国将CRS付诸实施,还需要结合本国具体情况,通过国内立法程序将《CRS文本》中的金融账户尽职调查及信息申报规则,连同确保CRS有效实施的政策的准备转化为国内法,再依据相应的国内法运行这一体系。

中国政府在2013年在法国巴黎签署《多边征管互助公约》,加入全球反逃避税的合作大网,并于2014年9月正式承诺实施CRS,定于2018年9月实现首次对外涉税信息交换。2015年7月,政府签订的《多边征管互助公约》得到了全国人大常委会的批准,为CRS在我国的实施奠定了多边法律基础。

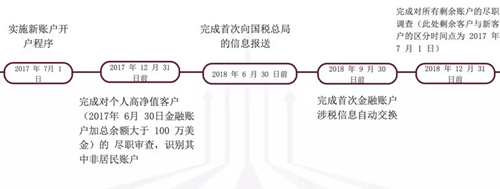

随后,中国进一步签订了《多边主管当局间协议》,选择多边交换模式并与多个国家配对成功,完成了具体的信息交换安排。2017年5月19日,中国版CRS法规:《非居民金融账户涉税信息尽职调查办法》正式发布。

至此,经过一系列的签订国际条约、建立国内法依据、发布具体操作规定等步骤,中国完成了将CRS由国际法转化为国内法的全部过程。

需要注意的是,承诺实施、加入多边模式并不意味着就会配对成功,只有双方均有与对方信息交换意愿且满足经合组织关于保密性、数据安全、正确使用信息等方面的要求后才能激活互换。

截至12月中旬,有90个国家和地区向中国报送金融账户涉税信息,中国向62个国家和地区报送金融账户涉税信息,其中,中国居民具有较高移民倾向的加拿大、澳大利亚、新西兰、新加坡、香港、英国,以银行服务的高私密性闻名于世的瑞士,以及避税天堂BVI、开曼、根西、泽西岛等国家地区均已包含在内。

目前,中国政府正在紧张有序地与余下的《多边主管当局间协议》签约国一一交涉,陆续会有更多国家完成与中国的信息交换细节磋商,进入实际操作环节。

国内层面的立法进程

中国承诺实施时间表

CRS的结构

依据CRS的规则,各国金融机构需要对本机构中由非本国居民直接持有或由特定类型机构持有的账户进行尽职调查,将由非本国居民持有的账户信息和持有人的身份信息申报给本国税务机关,再由税务机关将这些信息报送给账户持有人税收居民身份所在国的税务机关。

值得注意的是,这里所说的由非本国居民持有,指的不只是由非本国自然人、机构居民直接持有,还包括非本国居民通过各种安排间接持有的情况。

CRS对金融机构的定义广泛,可以说是将提供各种传统的、新型的金融账户服务的机构都囊括了进去,包括商业银行、农村信用合作社等吸收公众存款的金融机构以及政策性银行、证券公司、期货公司、证券投资基金管理公司、私募基金管理公司、从事私募基金管理业务的合伙企业、开展有现金价值的保险或者年金业务的保险公司、保险资产管理公司、信托公司以及其他符合条件的机构,他们都有CRS下的识别和申报非居民金融账户信息的义务。

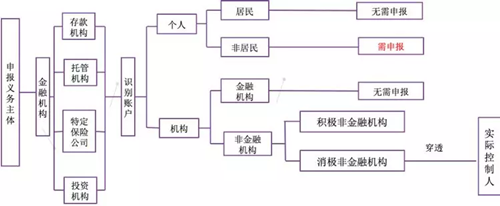

需要申报的信息包括了账户持有人的姓名或名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等。

举例来说,王总作为中国内地的税务居民,在澳大利亚的某银行开有账户。依据CRS的规则,该银行通过开户信息等资料发现王总是中国的税务居民,此时银行就有义务将王总的个人信息和该账户的信息报送澳大利亚税务机关,再由澳大利亚税务机关报送回中国。这样中国税务机关就可以将这些信息与王总向其进行纳税申报时填写的全球收入情况进行比较。

CRS申报流程

(图片来源于中国国家税务总局官方网站)

另一种情况,王总不希望直接持有金融账户,而是在开曼设立了一家壳公司,通过这家壳公司再在香港设立了一家公司。由这家香港公司从香港某保险公司购买了大额年金保单。

该保险公司依据CRS标准对该香港公司进行分类的时候,发现这家香港公司的主要资产是这些大额年金保单,其本身不从事金融业务,主要收入是依据保单获得的年金收入,根据CRS的规定,该公司是一个主要是为了持有利益而不是从事积极经营活动而存在的非金融机构,也即是CRS项下的消极非金融机构。

依据CRS的规则,某一账户持有人一旦被归为消极非金融机构,那么不论其是否为本国居民,都需要对其进行穿透,查出最终的实际控制人。所以在本案中,即便这个公司是香港居民,保险公司也有义务对此类机构展开尽职调查,利用各种信息穿透香港公司和开曼公司的层层股权结构,查出最后的实际控制人王总。

由于王总是中国税务居民,保险公司就会把其所查出来的王总个人信息和公司账户信息报送给香港税务局,最终报送给内地和开曼。

CRS逻辑结构

CRS风向标

除了CRS之外,国际社会还在大力发展其他透明度更高、更彻底的国际反洗钱和反避税合作系统。被称为国际税务透明的“三驾马车”的系统包括:

第一,全球金融账户涉税信息自动交换系统(FATCA和CRS);

第二,对税基侵蚀和利润转移行为(BEPS)的打击。注重打击利用不同国家或地区的税制差异,通过利润转移等操作,达到减少全球总体税负甚至双重不征税的效果,对各国税基造成的侵蚀的行为;

第三,受益所有权(BO)信息自动交换机制。该机制注重信息的透明和实际受益人的披露。BO信息交换机制下,各国的税务、反洗钱、反腐甚至公安机关都可以获得别国交换的企业BO信息,以进行相关的跨国经济犯罪调查。

从国际社会的一系列努力之中不难看出,在打击犯罪、提高政府收入等诸多好处的驱动下,各国政府正围绕税务监管互助这一主题通力合作,努力发现和修补各种监管漏洞,雄心勃勃地希望借力人工智能、互联网大数据等技术,达到前所未有的国际税务透明度,取得前所未有的国际税收监管效果。

专家观点:

必须认识到的是,CRS成为覆盖绝大多数国家的通行标准已经是大势所趋,更多类似的政府间税务合作监管系统必然紧随其后。

各国对税务的监管随着国际化合作进程的发展只会越来越严格,越来越高效,灰色空间和盲区将会越来越小,过去通过各种“擦边”甚至是非法的手段就能逃避纳税义务的时代已经一去不返。在这种情况下应当做的唯有端正认识,摒弃侥幸思想,及早地进行新态势下的合法税务筹划。

想咨询CRS相关问题,可拨打400-085-6660,工作人员将在24小时之内与您联系。我们将为您提供1对1的顾问服务,为您量身定制规划方案。

本文系授权推送,如欲转推,请务必征得作者同意。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务