![]()

文章来源:美国和加拿大必读(ID:jianadabidu),作者:重光,移民帮获权转载

移民话题近年来在国内可以说越来越火。根据国际移民组织(IOM)和中国全球化智库(CCG)发布的《中国国际移民报告(2018)》,中国的国际移民数量已经超过一千万,现在是世界第四大移民输出国。

但最近,关于国内要开征“弃籍税”的消息四处传播,引发热议的同时,也让不少有意愿或已经移民海外的朋友的十分担忧。

事实究竟是怎么样的?其实主要还是跟今年新修订的个人所得税法有关。

要移民,先交税?

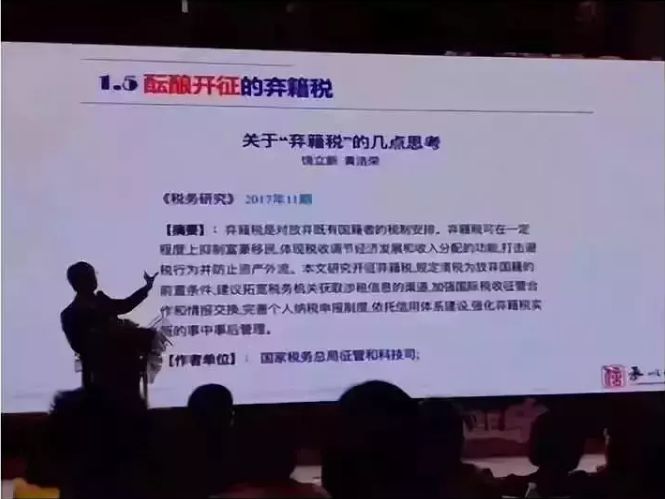

这次“弃籍税”被热议的起因有两点,一是网络上流传的一次活动探讨图片,二是即将执行新个税法中增加了相关规定。

国内网络上流传的照片内容显示:弃籍税可以在一定程度上抑制富豪移民,打击避税行为,并防止资产外流。因此发言人建议研究一下怎么在国内开征。

不管国内的“弃籍税”是不是真的正在酝酿,2019年1月1日就要正式施行的《中华人民共和国个人所得税法(2018修订版)》中的几项新条款,对注销中国户籍的纳税人提出了几条新规定:

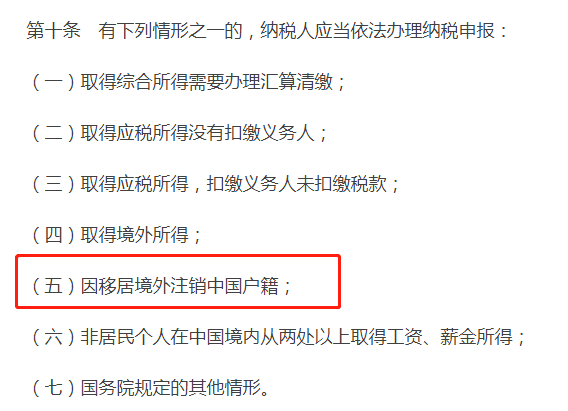

一处是新个税法第十条提到:

· 因移居境外注销中国户籍的纳税人,应依法办理纳税申报。

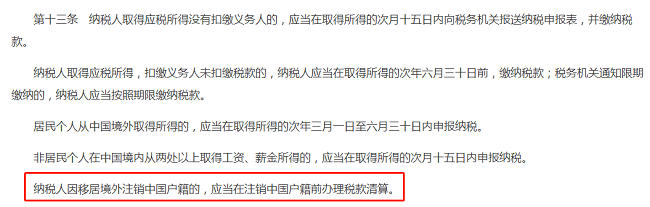

一处是第十三条新增的规定:

· 纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

· 非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内向税务机关申报纳税。

而根据《个人所得税法实施条例(修订草案征求意见稿)》第三十四条,注销中国户籍的居民,要向税务机关申报下列事项:

· 注销户籍当年的综合所得、经营所得汇算清缴的情况

· 注销户籍当年的其他所得的完税情况

· 以前年度欠税的情况

同时,《税收征管法》 还规定,欠税的纳税人如果需要出境,应当在出境前向税务机关结清应纳税款、滞纳金和罚款,理论上也允许纳税人提供担保。

看完这些规定和条例,基本可以得出结论:国内居民不管是出境、移民、销户、退籍都可以,但如果要“分手”,首先要把税算清楚,缴完才能“放人”。而如果只是短期出境居留,则不受这项规定影响。

很多人因此认为,这就是中国版的“弃籍税”——你看,移民出去要缴税了!实际上,根据国内规定中的说法,这根本不是所谓的“弃籍税”。这与国际通行的“弃籍税”还相差万里。

通俗点理解,新个税法的这些规定,只能算作“移民审计”,规定国内居民移民前要先和税务部门做一个“交代”,清算一下纳税情况,以清白之身离开就行了。如果有欠税的黑历史,那就参考范冰冰的下场。

为什么说这不是“弃籍税”呢?我们就要看看美国、加拿大等发达国家是怎么规定的。

加美的“弃籍税”怎么规定?

首先要说明的是:严格意义上的“弃籍税”只有美国才有,中国、加拿大或者其他国家是没有的。这是不同的税收模式决定的。

美国的税法规定,只要你是美国公民或者美国绿卡持有者,不管你在世界哪个角落,不管你在美国住了几天,也不管你在其他方面和美国是否有紧密联系,你都是美国的纳税居民,那么你不管在哪里的收入都要向美国税务部门缴税。

小帮补充:

最近有一个很热的案例便是,因为王妃梅根的美国公民身份,美国居然要向英国王室收税了,美国税局说她和哈里王子可能要交上百万英镑的税款,还盯上了给他们提供生活津贴的英女王和查尔斯王储,皇室账户可能会被跨境调查(相关阅读)!

但除了美国之外的绝大部门国家,包括中国、加拿大等都是规定税务居民才需要纳税,并且通常有一套严格的认定标准。标准通常是本国居住的时间和联系紧密度两项。

正是因为不当美国税局居民的唯一办法是退出国籍,所以人家才有“弃籍税”。也就是针对退出时候的总财产核算一次,单独再交一次税。

美国对于这项税的标准制定得十分细致。目前是规定只要满足以下任意一项,就要缴纳弃籍税:

· 在放弃国籍、终止居留之日起的前5年内,年平均净所得税超过了经通货膨胀调整后的指定数额(2018年为165000美元),

· 在放弃国籍、终止居留之日,净资产在200万美元或以上,

· 无法证明,本人在放弃国籍、终止居留之日的前5年内,已遵守所有美国联邦税收申报和缴纳义务。

放弃美国国籍后,当事人所有财产将在离开美国前一天被视为以公平市场价格(FMV)出售(折算)。个人财产包括房产、股票、债券、个人物品如汽车等。折算之后的所有收入或损失都需要缴纳个人所得税。

所以美国的弃籍税等于是把当事人放弃国籍当天的所有财产拿出来再计算一遍,收一遍个税。

加拿大这边有些许不一样。这边所谓的弃籍税”指的是离境税(Departure Tax)。

加拿大的税法规定,离境分为暂时离境和永久离境。如果纳税人是暂时离境(Leaving Temporarily),就不用缴纳离境税。

这种情况下,如果离开加国后前往的是和加拿大签有双边税务协定的国家,那么在外国交的税可以抵扣应该在加国缴纳的税款。但如果是前往没有签署税务协定的国家,两边都要交税。

需要缴纳离境税的是永久离境(Emigrate or Moving Permanently)的情况。这意味着纳税人切断在加拿大的主要居住联系,前往他国长久居留。加拿大税法认可的主要居住联系有:

· 住所(Dwelling place)

· 配偶(Spouse)

· 未成年子女/需赡养的老人(Dependent)

切断主要居住联系是指:

· 出售在加国的原住所

· 配偶和子女一同离境

· 带走个人资产和生活用品

· 在其他国家重新建立起上述的主要居住联系

从加拿大永久离境后,这个离境税算起来其实跟美国这边差不多,基本也是个人财产(但加拿大境内的很多资产不需要)以公平市场价格(FMV)出售(折算)再交一遍个税。

所以我们不难看出,标准“弃籍税”的做法是,按照个人总财产核算之后,重新交一遍个税。可中国新版个税里面的规范并非如此,新规定仅仅是要求离开之前申报欠税和之前纳税情况,目前是在于确认当事人之前税务没有问题。

一个是多交一次税,一个是登记查清状况。二者之间完全不是同一个概念。

收弃籍税可行吗?

国内要收弃籍税,前提是要注销在国内的户口。但目前现实情况是,许多地区暂时没有强制注销的户口的有效办法。

今年3月上海曾出台新的户籍管理规定,强调“当地公安有责权注销入籍国外人士的户口”,就被许多媒体夸张地解读为“公安要强制注销定局国外人的户口”,我们也曾报道过此事:

· 拿海外绿卡就必须注销户口?别被误导了!权威机构是这么说的

虽然《中华人民共和国国籍法》第三条明确规定,“中华人民共和国不承认中国公民具有双重国籍”。

国籍法第九条也明确规定,“定居外国的中国公民,自愿加入或取得外国国籍的,即自动丧失中国国籍”。而且国内通过出入境信息、护照申请情况等其他手段,可以确认当事人是否入籍。但一般只有发现了,才会通知注销国内户口。

但让居留国外的人短期内主动注销国内户口,并缴清相应的“弃籍税”,在操作层面尚有一定难度。

根据国际惯例,目前任何一个国家的居民信息,如是否取得国籍和绿卡等,都属于国家内政,不会轻易互通给他国。所以任何一个国家的有关部门不可能根据什么其他国家国籍信息名单来比对,从而筛选出瞒报和没有主动销户的人。

以往中国和加美等国的合作,也主要在金融领域,比如之前曾有过部分银行、税务信息互通的情况。但是这么做主要是为了打击洗钱和金融犯罪。

现实中也的确会存在既有国内户口又入籍他国的违规情况。比如像加拿大这样的承认双重国籍的国家,入籍时不需要提供你是否在他国入籍的信息,所以国内方面可能并不知情。

还有很多小国家入籍比较宽松,申请人不需要去当地,只用在国内交钱办理好手续即可完成国籍变更。这种情况就更难核实。

与加美等发达国家相比,中国目前税收收入主要来源于企业,不像加美等国税收主要来源于个人。所以如果要设立“弃籍税”,也不可能照搬美国的征收标准、计税方式和各税率等级等。

所以说“弃籍税”可能距离我们还有一段距离,但新版个税规定确实也反映出中国税收越来越完善,越来越细致。

如需咨询移民、税务等相关问题,可拨打:400-085-6660,工作人员将在24小时之内与您联系。移民帮将为您提供1对1的顾问服务, 给您量身定制规划方案,让您“移”路畅通。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务