![]()

受CRS的影响,越来越多的人把美国人寿保险作为自己全球资产配置的重要一环,因为美国人寿保险具有保障家庭权益、传承财富、长时间的保值增值、保护隐私以及它的隔离功能(通常企业或个人追缴债务都不能触碰个人的人寿保险金)等作用。

无论任何国籍只要合法入境美国,在美国有居住地址,便可以在美国买人寿保险(需要在美国做保险体检)。美国有数十家保险公司卖人寿保险给外国人。按照投保人的意愿,选择保险公司和符合投保人意愿的产品。

但毕竟很多人并不长居美国,对美国人寿保险有很多疑问,比如:作为外国人购买美国保险,如何理赔?美国人寿保险审核的考量因素有哪些?香港的美元保单和美国保险相同?小帮将在下文中为大家一一解答。

外国人和本国人理赔有什么不同?

很多客户在咨询美国人寿保险的时候,最关心的就是理赔的问题,比如理赔时需要提供什么信息?在美国境外身故是否影响理赔结果?什么身故原因属于不理赔事项?受益人是否需要飞到美国境内申请理赔?理赔金是否需要纳税?

1. 美国人寿保险身故理赔需要提供的信息

• 理赔申请表

• 身故证明(官方原件),一般为大陆的公安局开出

• 身故证明之英文翻译件

• 翻译件之公证文件

• 以上文件快递到保险公司即可,无需受益人飞往美国申请理赔。

2. 理赔金额如何支付给受益人?

若受保人身故发生在美国境外,一般理赔时间为4-8周。保险公司最常用的支付方式为:开支票寄至受益人指定地址。受益人可以把理赔金存入任何国家的任何银行账户内。存入保险公司为受益人开设的账户内,受益人可以随时支取部分或全部金额。如只支取部分,保险公司将支付固定利息于剩下的余额。

3. 理赔金额是否免税?

若保单持有人为外国人,无论理赔金额大小,无论受益人国籍/身份,保险理赔金全额免遗产税。若保单持有人为美国人,其理赔金额及其海内外资产将被计入遗产税免税额内。超出免税额部分必须被征收遗产税。

很多保险经纪人粗略的告诉客人:寿险理赔金都是免遗产税的。这一说法非常误导客人。如您的寿险理赔金加上现有资产超出今年(2018)的遗产税免税额1100万美金(每年的遗产税免税额上限不一),身故时,超出部分将被征收40%的联邦遗产税,还没算上某些州的州遗产税,还有法院的公证费用。如何规避这一重税呢?很简单,为保单设置一个不可撤销寿险信托(ILIT)即可。该信托内的寿险理赔金全免遗产税。

综上,外国人买美国人寿保险的保单,其所有权益与美国人一样。

香港的美元保单和美国保险是否相同?

很多人以为香港的美元保单就等同于美国保险,殊不知美国保险的构造和原理与大陆或香港的保险有着很大的不同。

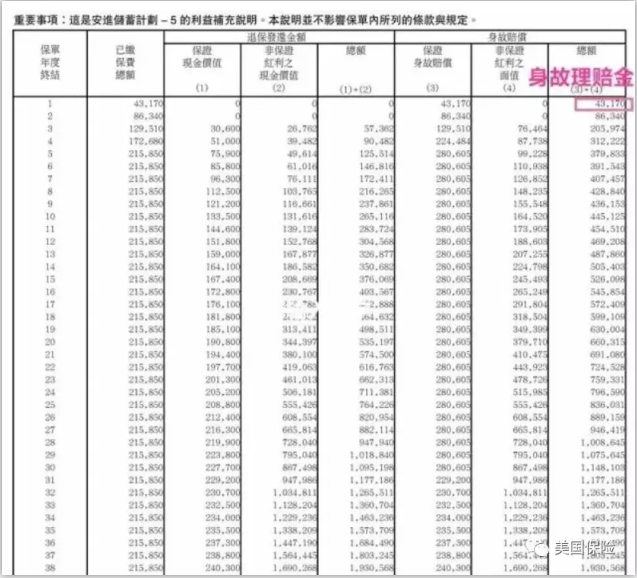

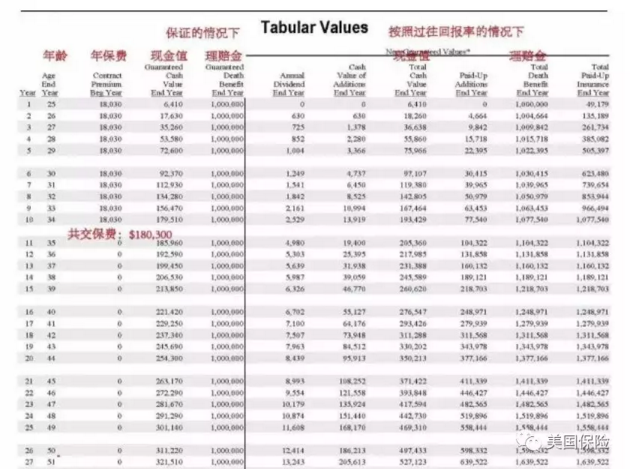

首先我们看看以下香港和美国保单的真实报表:

香港报表

美国报表

香港:缴纳第一年保费43170美金,受保人不幸身故,理赔金仅为43170美金的本金!

美国:缴纳第一年保费18030美金,受保人不幸身故,理赔金为100万美金!第一年发生理赔,金额可以比本金多出N倍!

可以从以上报表看出,香港的保单是没有杠杆理赔的,如果受保人不幸身故,受益人只能拿到本金的理赔。

美国人寿保险审核的考量因素有哪些?

审核是在经过一系列的数据/事实对风险进行评估,最后再决定是否承保,承保金额上限,承保费用。

(1)年龄:年龄越大,距离正常寿命终点就越近,风险也越高;

(2)性别:一般而言,女性的寿险风险成本要比男性低,因为其平均寿命更长;

(3)身高体重:根据每个人的身高来计算,如果过胖或过瘦,保费都有可能增加甚至被拒保;

(4)身体的健康历史:至少过往5年的就医记录-是否有任何疾病,住过院,做过手术等,这些都能直接影响保费的高低;

(5)家族病史:是否有直系亲属在60岁以前因疾病身故;任何直系亲属现有严重疾病等等;

(6)上保原因:保险公司需要知道购买保险的目的-是需要提供家庭保障,还是资产传承,规避税务等等。

(7)职业:对于很多高风险职业,不少保险公司是可以直接拒保的。比如警察,军官,政府要员,演艺界名人等等。对于这些高风险职业的受保人,某些保险公司可以在多加保费的情况下承保。如承保金额过大,也会与其他再保公司共同承保。

(8)收入:为什么需要考量收入呢?

举例:如果40岁的受保人年收入为5万美金,申请200万美金的寿险-保险公司直接降低保额。美国的法定退休年龄为65岁,假设该受保人还可以工作25年,其总收入为125万美金。那么他的经济价值就不能超过125万美金,保险公司最多只能审批125万美金的寿险。

注意:保险是用来规避经济风险,而不是用其来投机或牟取暴利的。如果一个人的经济价值为125万美金,其身故所带来的损失为125万美金,那么保险公司只是为其家人承担一个相对应的经济风险,而不是让其谋取更多的利益。

(9)是否已有寿险/面额:根据受保人的上保目的,收入,资产来综合考量到底其需要多少面额的保险来达到他/她上保的目的。如果投保人年轻,或者投保额小,投保人只需回答申请表上所问的有关健康的问题,无需体检。要求更高的,保险公司会委托专门的、独立的体检公司派人上门给投保人做免费的体检,内容就是验血,验尿和量血压。一般的体检都是由有执照的医护人员进行。体检人员和化验室一般不棣属于保险公司,他们的技术和操作一般不受保险公司控制,从而保证了结果的独立性和客观。

比如就以上案例:如受保人最多只需要125万美金的寿险,他已经购买了100万美金的寿险,保险公司最多只能再批25万美金的寿险。除非其经济情况,需求发生改变。

(10)受益人的确定:美国的保险受益人是投保人指定,而不是法定的。也不是任何人作为受益人保险公司都可以接受。保险公司要确认受保人与受益人之间要有合理的“承保利益”-“Insurable Interest”。

移民帮综合整理。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务