![]()

文章来源:大猫财经,ID:caimao_shuangquan,作者:猫妹,移民帮获权转载,有部分增量

之前小帮在公众号发过一篇文章:我们这代人最担心的问题是:“人还在,钱没了!”,引起了很多读者的讨论,最近在几个不同的场合,听各路专家讲养老这件事儿,听完后离退休年龄还很遥远的小帮,开始超级不淡定了。和身边的人聊聊发现大家都有共鸣,尤其是70、80后。

要说这些人也都是有房有车有存款工作稳定的“中产”,为啥也会如此担忧“人还在,钱没了”呢?

我们来看看养老的几条路径,总体来说,都很艰难。

1

靠社保养老?它说要“保基本”

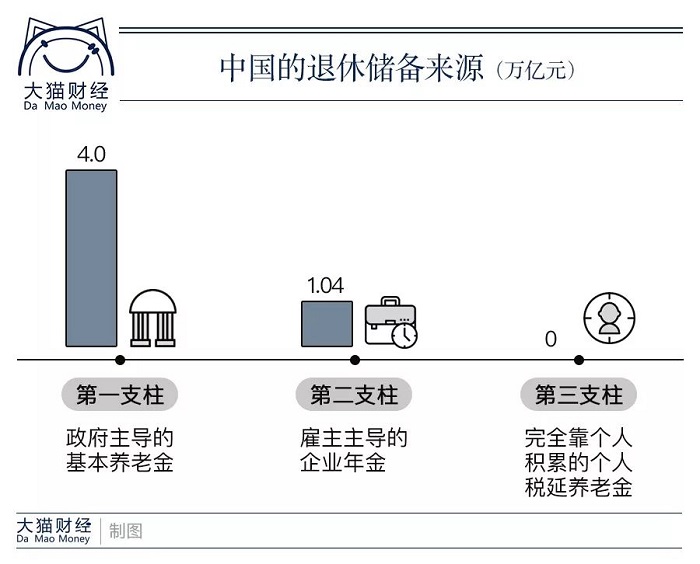

我们年轻时,都会通过强制、半强制、自主的手段做一些退休准备。从政府角度看,将退休储备分为三个支柱:第一支柱指的是政府主导的基本养老金;第二支柱指的是雇主主导的企业年金;第三支柱指的是完全靠个人积累的个人税延养老金。

目前,我们国家的三支柱就是这个样子的,政府主导的基本养老金一险独大。

很多人要说了,靠基本养老金有什么不好?看看我们的父辈、祖辈,现在一个人、一个月能领几千的养老金,俩人加起来大几千甚至过万,又不用供房子也不用养孩子,就是吃点饭、买点保健品,还能有钱旅旅游,退休后的日子过得不要太爽。

是,确实是,但他们是他们,我们是我们。

首先,我们的父辈、祖辈中很多人没交过或者交了很少的社保养老保险,他们现在领的钱是我们交的。但现在生育率这样低,二胎生育意愿也不高,你觉得我们到了领钱的时候谁给我们交钱?

即便这样,现在的社保养老金还有大量“空账”,粗略统计有4.1万亿之多,部分地区收不抵支,比如黑龙江不仅已经当期收不抵支,且累计结余已穿底,为-232亿元。不久前政府提出“划转10%国资充实社保基金试点”,或许这也不失为一种解决方案,但划多少才够填上这个大窟窿呢?

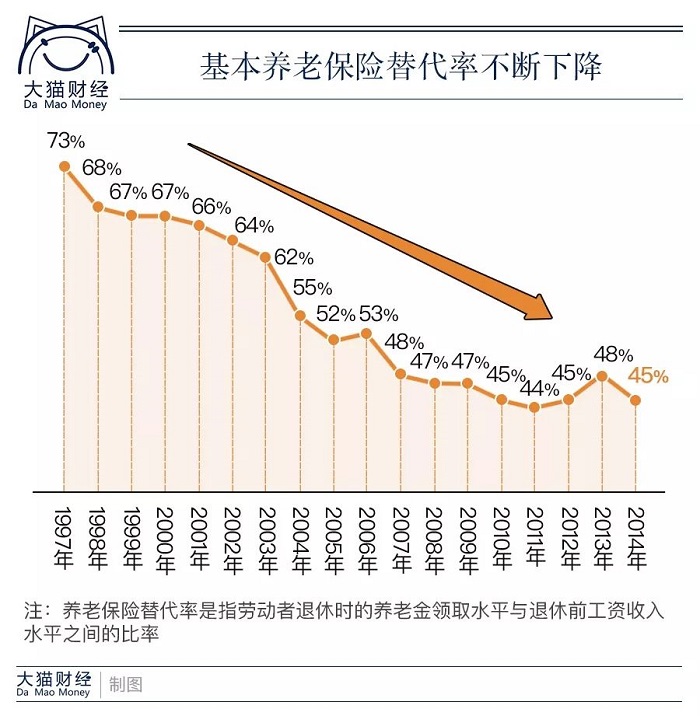

还有一个问题,那就是未来养老金的替代率,这个指标就是说你退休时的养老金领取水平与退休前工资收入水平之间的比率,现在的老人日子之所以滋润,那是因为现阶段领取的养老金与他们退休前工资收入水平相比变化不大,且每年都有不小的增幅。

但从趋势看,养老金的替代率是下降的。从1997年的73%,掉到2014年的45%,落差还是非常大的。

同时,养老金的涨幅是逐年下降的。企业退休人员养老金标准马上要迎来14连涨,但前11年是连续以10%左右的幅度上涨的,从2016年起涨幅下降至6.5%,2017年的涨幅进一步下调至5.5%。

2018年的涨幅很快就会见分晓,专家预测是5%,历史新低。而未来,还会更低,可能是4.5%,专家预测也就是与通货膨胀率持平的状态。

以后的社保养老的定位那就是“保基本”。“基本”到什么程度,按照现有形势来看是非常不乐观的!

2

靠企业年金?绝大部分人只能呵呵

企业年金部分,看着金额还不低,但绝大部分人,如你、如我,你们见过企业年金啥样吗?

企业年金一直以来都是国企、事业单位的专属福利,有企业年金的公司,你要珍惜。最近几年随着改革力度加大,企业年金的扩面已经陷入基本停滞的局面。

目前的企业年金制度,不仅难以担起第二支柱的历史使命,而且如果不采取必要的措施,很可能自身的发展都会被进一步边缘化了。

3

房子?还能拿得住嘛

很多人的安全感来自于手里握着两套、三套,甚至更多套房子。养老的钱不够的话,就“以房子养老”。

确实,在过去20年的时间里,房子是整个社会的中心,大到国民经济,小到个人生活,在很大程度上都是围绕房子转的。

但现在的定位是“房子是用来住的、不是用来炒的”,还出了租售同权政策。

变化已经悄然产生,有调查显示,35岁以下职工不动产充足率出现了明显的下降,而且随着年龄的降低这种下降幅度越来越明显。

从长远看,第二套、第三套房子的地位在我们整个养老储备中的地位肯定不能像在父辈、祖辈那里一样了。

除此之外,一旦开始征收房产税,不管是按面积还是按价值,都是要每年拿钱出来的,手里的第二套、第三套房子还能拿得住嘛?!

“二次房改”的逻辑跟之前的20年完全不同,房子未来不一定是靠谱的资产。

4

商业养老险?拿什么对抗通胀

国务院办公厅今年印发了《关于加快发展商业养老保险的若干意见》,提出“创新商业养老保险产品和服务,促进养老服务业健康发展”。

不能否认,商业养老保险具有“收益保证、长期锁定、终身领取、互助共济”等独特功能。

但以目前市场上的商业养老险来看,作用到底有多大呢?

抛开市面上那些保险代理人浮夸的“利益演示”、各种忽悠吧,保监会副主席黄洪给算过一笔账:

“如果一个人30岁投保商业养老保险,月缴保费1000元,一直缴到60岁,产品保证收益率是复利3.5%,退休后按月终身领取养老保险金,那他到60岁退休时,缴纳的保费本金是36万元,账户价值是61.8万元,相当于本金增加了25.8万元。通过精算,他60岁开始领取,一个月可以领到2746元保险金,如果他活到85岁,一共可以领到82.4万元。”

虽然商业养老保险能保证领取一直到死亡,能在某种程度上减少“长寿风险”,但固定金额领取,却难以对抗通货膨胀的侵蚀。

有真实的案例,25年前花了相当于当时两个月工资的100元买的商业养老保险,等到领取时,每月只给1块8角钱。

真的不敢预测等30年后、50年后,每月领到的2746元能买几根大葱。

5

面对“人还在,钱没了”窘境

你该怎么办?

目前的几大支柱挨个分析了一遍,不光小帮恐慌,其实很多研究这个领域的专家学者说自己也恐慌。养老究竟怎么办?

小帮总结了一下收集来的经验:

1.趁年轻换个生活环境奋斗或者做好长期工作的准备

很多人往往觉得能出国的人都是“非富即贵”的有钱人,然而实际并非如此,很多华人在国外通过自己的双手闯出了一片天,他们当中有很多都是靠双手勤劳致富的普通人。国外良好的社会和就业环境,以及健全的社会福利,让华人在外凭借自己一技之长可以获得可观的收入,拥有不一样的人生。

在国内生活的年轻人还要做长期工作的心里准备,日本70多岁的司机给小帮留下了深刻印象,以后人工成本会很高,活到老干到老吧,现在就想想,给自己找个一技之长。

2.稳健投资,多存点钱吧

我们之中的大多数人,即将进入“幸福感的U型曲线”的底部区域。人到中年,事业进入艰难的上升期,时间紧缺、精力不足,上有老、下有小,时刻面临家庭与事业两难全的困境。

前段时间,深圳中兴员工用纵身一跃寻求了自身的解脱,却让整个家庭陷入困境。人到中年幸福生活的安全堡垒,除了幸福的家庭、稳定的工作,必不可少的是有一定存款。

3.控制欲望

从刚毕业拿到第一笔钱,到通过个人奋斗跻身中产,随着收入升级而来的,还有消费升级。大房子、名车、名表、高档餐厅、出国旅行……甚至二胎、全职太太。适当控制自己的欲望吧,由俭入奢易、由奢入俭难。

4. 学会理财,做好资产配置

靠人赚钱不如靠钱生钱,人总有干不动的那一天,金钱永不眠,对于30岁以上的人,理财知识可能是你必须加持的一项技能,学会进行理财和投资,进行全球资产配置,购买一定的海外保险,家族信托基金,或者在海外购买房产,人到中年也必须考虑这些。

我们进行投资理财的首要任务是防骗;次要任务是能够识别、找到靠谱的机构和产品或者自主投资,保持资产升值。

5. 做好基础的保险保障

给中年用的保险和给老年用的保险还不一样。老年阶段,你更应该关注的是医疗问题、失能护理问题。医疗问题,终身重疾险是个选择,但很多人的保额是不够的。市面上的失能险产品更像挂羊头卖狗肉,都知道痛点但是就是下不去手,暂时不看也罢。

小帮建议大家关注一下美国保险,出于对年老的担忧美国人很早就开始规划自己退休后的生活了。不同于中国家庭通过存款来养老,美国人主要将养老依托在了养老金和人寿保险上,它们占了美国家庭收入总支出的9%,19.7%的美国家庭拥有人寿保险。

年底说这个有点糟心,小帮提个醒,因为这关乎未来大家的生活。

如果您对移民感兴趣,可拨打400-085-6660,移民帮将为您提供专业1对1的顾问服务, 为您量身定制专业的海外身份规划方案,让您移民海外全程无忧。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务