![]()

北京时间5月20日(周六),移民帮美国专家、华尔街大咖高莉做客起司会直播,为投资者分享海外先进资产配置策略,个人投资者如何运用资产配置策略等。以下为部分精彩内容回顾。

如果您想咨询专家高莉关于海外资产配置的相关问题,请拨打400-085-6660进行预约咨询。

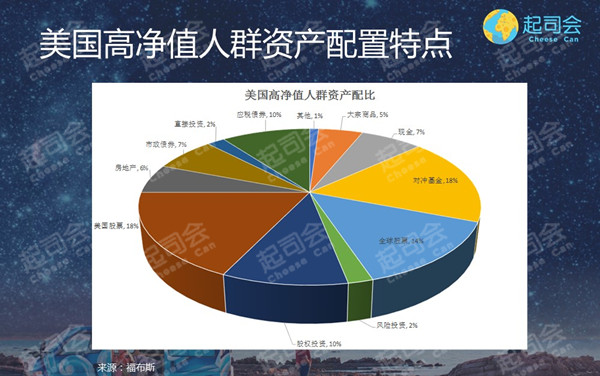

1、美国高净值人群的资产配置特点

第一个特点是分散性。可以看到他们的投资非常分散,一共分散在12种资产大类里,其中比重最高的资产是美国股票以及对冲基金,各占18%。其他的资产一般都在10%以下。好处是有助于分散组合风险,增加收益的稳定性。

第二个特点是全球性。全球配置的好处是可以克服对单一市场的过度依赖,把资产放在不同的市场和不同的领域,有着很大的重要性。

第三个特点是流动性。美国客户的组合流动性资产居多,大约占80%,非流动性资产,大约只有20%。比如中国客户比较喜爱的房地产,他们只拥有6%,股权投资、风险投资和直接投资等等,加在一起也不过14%。

2、中国高净值人群的资产配置特点

基本上房产是所有中国人的最爱。据统计,目前已置业海外的高净值人群在海外平均拥有2.3套房产,投资是最主要的目的,占比75%,其次是子女教育居住,占比56%。

中国高净值人群对金融资产的投资比重目前还比较小。在所有的金融资产里面,外汇存款和保险是中国客户最为热衷的两项金融资产。可见国人海外投资的偏好,目前还是以保本和安全为主。

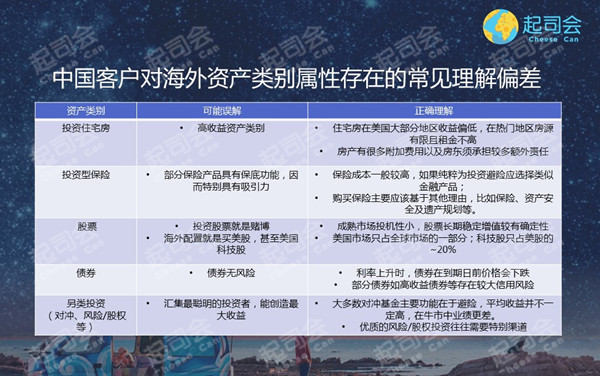

3、中国客户对海外资产类别属性存在的常见理解偏差

具体来分析一下:

首先,投资住宅房。国内很多客户认为房产永远是最好的投资,事实上住房在美国大部分地区的收益预期都比较低,长期来看其收益率往往只比通货膨胀稍高一点。扣除掉各种费用,如房产税、物业管理费以及雇佣专业管理人员所需要的费用等等,收益率会更低。

另外,在美国作为房东的责任其实很大。由于在某些州法律倾向于保护租户,有时候租户即使拖欠房租,也很难驱逐他们。如果运气不好,碰上一些不合理的租户,还有可能惹上很多不必要的麻烦。

第二,投资型保险。最近有一种比较热门的人寿保险产品,叫做指数型万能险(IUL)。这种保险合同的特点是尝试把保险和投资的功能结合起来,给投保人提供一站式服务。也就是说投保人的保费在支付了保险成本之后,会投入另设的帐户进行投资。这些产品将保险合同的收益与一定的市场指数,比如美国标普500连结起来,保证在市场下跌时不亏损,但在市场上升的时候保险公司会分去一部分利润。

这种产品抓住了客户害怕波动的心理,尤其是很多国内客户可能受国内A股暴涨暴跌的影响,对提供保底的产品特别亲睐。

建议客户应该把保险合同里的保险和投资功能分开对待。从投资的角度来说,保险成本其实是非常高的,它既包括保费,还包括保险代理人的佣金,以及保险公司为了保底而进行的对冲费用。如果单纯是为了保底,可以通过购买期权或者其他投资产品的方式去解决,费用要低出很多。

但要强调的是保险在遗产规划上有着非常独特的作用。在美国,父母如果要把财产留给子女,要缴纳遗产税,而遗产税税率高达40%。一个美国公民拥有549万美金的免税额,父母加在一起大约1100万美金的免税额。超过这个金额,就需要交遗产税。因此,对于资产金额比较大的客户,购买一份人寿保险合同,就可以保证在父母过世以后,子女可以通过保险合同拿到免税的一笔投保金额,用来缴纳遗产税。

第三,股票。很多发达国家比如欧洲、日本、澳大利亚等,他们的金融体系也都非常发达。从长期来看,这些市场的收益率并不比美国市场低。针对美国市场而言,科技股虽然很好,但投资时没必要仅仅局限于一个行业,将资产分散到多个国家、多个行业,可以起到既减少风险,又不影响收益的作用。

第四,债券。很多人包括美国本土的客户,一直对债券的定价机制有着误解。比如以为买债券没有风险,可以保证拿到本金,还可以拿到固定利息。

这里面有两个认识误区:

①债券在到期日之前的价格是每日浮动的,而且对利率的变动非常敏感。一般来讲,如果利率升高,债券的价格就会下跌。原因是如果利率升高了,新债券的利率就比较高,导致大家对其需求上升。同时,大家对原有的利率较低的金融债券的需求就会下降,从而造成旧债券价格下跌。债券的期限越长,受利率的影响就越明显。所以在购买债券时,一定要注意债券的到期日。

②很多债券特别是高收益债券或者新兴市场国家债券等,还是有着一定信用风险的。很多时候有些债券看上去有着百分之四到五的收益,但是这些收益投资者不一定能拿得到,因为债务人有可能违约。另一方面即使债务人信用本身没有问题,但是债券是每日交易的,价格也受供需的影响。如果市场认为该债券的信用风险增加了,即使该债券的实际风险并未增加,债券的价格也会下跌。

第五,另类投资。主要包括对冲基金、风险投资和股权投资等几个种类。很多客户错误地认为这些领域汇集了最聪明的投资者,投资这些领域可以获得最大收益。实际的情况是这些另类投资策略在美国都有很长时间的历史,随着竞争的加剧,有些策略的有效性也在降低,其实收益并不一定高。

就对冲基金来说,大多数对冲基金的策略主要是强调避险,平均收益其实偏低,在牛市中只会更差。近些年由于股票市场一直表现很好,对冲基金却是四面楚歌,很多都濒临倒闭。风险投资和股权投资也一样,大家看到的成功案例其实是极少数。这些资产类别的平均收益其实并不高,而且蕴含着较高的内在风险。这些投资还有一个特点就是好的投资和差的投资之间差别巨大,而好的项目又比较挑客户,只对少数的大学捐赠基金和养老基金开放,想要投资它们其实难度很大。

4、总结:主要资产类别优劣势

结论:没有任何一个资产类别是完美的,他们各自有着各自的优劣势。所以投资者要根据自己的实际情况、偏好和风险承受能力等来决定具体的投资比例。

因为中美文化的差异,中国客户与美国客户的资产配置习惯有着很大不同,我们的观点是可以在一定程度上保持灵活性,推出一些具有中国特色的资产配置方案。

5、具有中国特色的资产配置方案

我们的观点是,为中国客户设计资产配置方案,需要考虑到中国客户的实际需要和偏好,不能完全一味照搬西方常用的标准化配置策略。但同时,适当引导客户慢慢接受一些西方先进理念,也可以帮助客户提高配置效率,少走弯路。

那么,想要了解什么是具有中国特色的资产配置方案吗?以及配置美国资产的类别都有哪些?可收看高莉的《华尔街大咖分享全球资产配置新趋势,个人海外投资的正确方式》的完整讲座,扫描下方二维码加小帮为好友,小帮邀您进海外资产配置大咖分享群,支付99元获取听课码。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务