![]()

作者:美国资深职业理财师卢迪(Luia Lu)

最近这几年很多来美国的移民朋友,特别喜欢通过人寿保险来做投资。为什么美国的人寿保险特别受青睐呢?相信大家在各种不同的渠道看到过关于当代人寿保险的介绍,今天我想通过美国整个人寿保险的发展历史来讲一下为什么美国的寿险有非常好的信誉基础,为什么他的产品相对于其他国家有更多的优势。

记得20年前,一提到卖保险,人们第一反应就是躲得远远的,生怕这种不吉利影响了自己的财运。而现今社会,随着人们手头闲置资金的增加和财富传承理念的深入,人们越来越认同把寿险作为家庭财务配置的重要构成部分。那么,市面上究竟有些什么样的产品呢?让我们走进人寿保险的发展史,一览寿险的发展历程。

美国人寿保险的起源

人寿保险最早起源于十八世纪四五十年代的伦敦,已有三百多年的历史。当时的寿险要求投保人每年按照年龄投保一定量的资金,到年底如果有投保人死亡,则把其他投保人聚集起来的钱理赔给死亡者的家庭。费用的制定就是依照当时的生命周期表。那个时候伦敦海上运输非常发达,所以这样的保险就是从运输的船员和商人中间发展起来的。至今,所有国家和地区的寿险使用的还是这个原始概念。十八世纪六十年代在美国的费城和纽约,美国人依照同样的概念设计出的产品开始面向市场销售。

美国人寿保险的发展

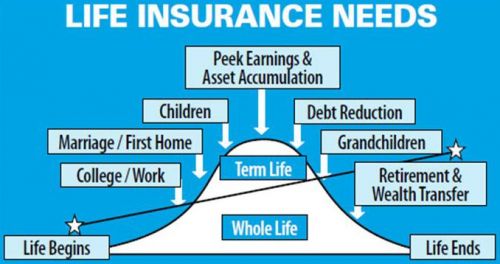

1.区间型寿险(Term Insurance)

1913年,有法律保障规范化的区间型寿险(Term Insurance)开始盛行于美国保险市场。区间型寿险有5年期、10年期、15年期、20年期、25年期和30年期几种选择。随着年龄的增长,保险费用逐年增加。如果一个20岁的人投保10年期区间型寿险,他的费用将取用20-30岁的区间,虽然实际保费年年增高,不过为了方便客户记忆和存钱,公司每年收取的费用都是这10年的平均费用,换言之年费也就等于这个人25岁时的费用。

区间型保险最大的优势就是保费低廉。年轻人因意外身故的几率是非常小的,由于理赔率低导致保险公司的成本低,所以每年花几百美金就可以买到1百万美金的保险,这种险种受很多收入不高的年轻人青睐。区间型保险最大的劣势就是它只能保护一定年限。比如买个10年的寿险,如果没有“按时去世”,所有的保险费都白缴了,没有换来任何赔偿。到了年纪大的时候,保险公司或收取高额费用或拒保,导致真正需要这类产品的人无法得到它。

2.终身型寿险(Whole Life)

由于区间型保险具有时间上的局限性,保险公司在上世纪50年代开发出了早期终身型寿险(Whole Life)。终身型寿险一直保护到被保险人离世为止,所以它成为了所有保险产品中唯一一种理赔概率为100%的产品,也就是买了终身型寿险一定会获得赔偿。

早期的终身型寿险规定被保险人每年缴纳保险费,一直缴到死亡为止。被保险人死亡后其家人获得赔偿。这种产品让很多家庭关系不太和睦的客户不太开心,因为他们不希望自己缴了一辈子的钱最后一分没拿到,让不关心不养护他们的子女全数取走。同时,很多人在退休之前有钱缴纳保险费的,之后已经丧失了继续支付寿险保费的能力,使得这个账户成为了鸡肋——缴钱缴不起,不缴的话前面几十年有可能就白缴了。有可能到了70岁,80岁,这个账户由于欠费被自动取消,账户没有实现它实际的价值,最后子女也没有获赔。

这种早期账户也具有一定的投资功能,被保险人每次缴费时需要缴纳比保险费多一点的资金进入账户,多出来的钱保险公司拿去做长期债券投资,获取固定收益,再把收益分给被保险人。如果出现紧急情况需要使用资金,被保险人本人可以把他的投资部分连同收益借出使用,但是要以贷款的形式借出来,并且贷款利息要比存款利息高一些。

现在由于有了其他险种,这个险种就不太被大多数人接受。因为每年的保费无法浮动,而且要一直缴纳保费直至死亡。所以发展到今天,只有少部分人还会继续考虑购置这个险种,而大多数人都把目光转向了相对较新的品种。

3.通用型寿险(Universal Life)

1979年,保险公司推出了新型的保险,叫做通用型寿险(Universal Life)。这类账户彻底解决了付款不灵活的问题——只要账户里有足够的资金支付未来的保险费,客户可以选择随时停止支付。而且在支付过程中,每年付的款项也有一定弹性空间,客户可以在资金多的时候多付一些钱,资金少的时候少付甚至不付,解决了人们对手头现金流的担心。付款灵活度问题解决后,保险账户受欢迎的程度开始大大提高。

4.投资型寿险(Variable Life)

上世纪80年代,美国的股市获得了空前的涨幅,连街边的小商贩都投入了投资股票的大军。股市的异军突起对投资于长期债券市场的保险产品构成了很大的冲击,很少有人想把长期投资的保险资金锁定在固定收益3-5%的地方,甚至有人把保险账户里的钱取出来去投资股市。保险公司当然不甘于看到大规模客户的流失,所以他们再度创新,推出了投资型寿险(Variable Life)。

投资型寿险的特性和传统终身型寿险结合成为终身型投资寿险(Variable Whole Life),也可以和通用型寿险结合成为通用型投资寿险(Variable Universal Life)。终身型投资寿险的钱是拿来投资了,但是他也继承了早期终身型寿险存款不灵活的特点;通用型投资寿险既可以投资,存取款又灵活。

投资型寿险缴费原理同样是缴纳多于实际保险费的钱进入账户,多余部分用于投资共同基金,享受股市成长的同时,还能维持一个保险账户。尤其通用型投资寿险(VUL)又有存取钱的灵活度,这个创新让寿险曾经风靡一时,直至2008年全球金融市场的暴跌,随后指数型通用寿险大规模上线。

5.指数型通用寿险(Indexed Universal Life)

指数型通用寿险(Indexed Universal Life)的概念其实早在1991年就被推出过。比起投资型寿险,指数型寿险的优势是不会亏本。90年代的美国股票期权的交易并不活跃,但已经有了比较成熟的股指期权的概念。通过对股指期权的组合操作,完全可以做到指数投资不亏本,当然投资者也要在股指大涨的时候牺牲一部分利润,换取保本的特征。在当时如果做指数型通用寿险(IUL),收益是远低于VUL的。

90年代美国的股市依然火热,人们都幻想着股市可以永远呈抛物线式上涨,根本没人认为市场会跌。2000年高科技股票泡沫的破裂,给人们敲了第一次警钟,可是梦醒者只是很小一部分人。直至2008年美国的次贷危机波及全世界,全球经济暴跌,才让大多数人认识到股市真的是会跌的。

而且在这2000-2010年间,不少VUL账户持有者因为惧怕股灾带来的亏损,没有坚持住定期投资,而是在股市飚高的时候疯狂投资,股市见底的时候割肉出逃。几经折腾,有些VUL账户持有者的资金遭受重创,甚至有的人由于资金少到不足以维持保费,导致保险账户被自动取消。纵观美国的投资论坛,不少投资者对VUL这类账户褒贬不一。其实大多数人在这个账户里的投资亏损,都是由于自己过于贪婪和恐惧,投资没有纪律性造成的。

2008年之后指数型通用寿险开始红红火火的在市场上露出了头角。这类账户在股市大涨的时候并不能提供超额回报率,但是在跌势中可以保障本金不受侵蚀的特性,获得了现今大多数投资者,尤其是成熟投资者的青睐。它虽然不能提供超额收益,但稳赚不亏的特性,和7-8%的年收益率,让很多不懂投资的普通百姓也有了机会享受投资市场带来的财富累积。

为什么美国人喜欢用保险做投资

刚才从头到尾叙述了保险业的发展史。大家可能会好奇,为什么美国人这么喜欢用保险来投资呢?如果用普通的基金账户,投资同样的基金或指数,去除了保险费会不会整体费用更低些?说到这,我们不得不讲一下税的概念。

早在一百多年前,保险公司便和国税局达成了协议,保险里的钱投资每年长出的收益可以免收入税,死亡赔偿金在受益人继承时也不需缴纳收入税。一模一样的投资组合,缴税和不缴税最后收益的差距可以达到7-10倍之多,自然人们愿意在有税收优惠的账户里投资了。

几乎每个客户和我探讨产品的时候,都会提到保险费究竟贵不贵的问题。抛开保险功能不看,只探讨投资,在保险账户里投资的总成本一定比在普通基金或股票账户投资的费用高。但是大家在投资的时候,往往只考虑显性成本,也就是各种费用,而是把税,这个机会成本的概念忽略了。如果用保险账户投资,省下的税其实都够买好几份保险了,这就是为什么人们会选择把保险做成投资组合中很重要的一部分。

当然美国国税局提供了税收优惠,自然而然也会加以一定限制,这个限制就是卡死了账户能够存钱的最大金额。保险公司设计终身型寿险展示软件的时候,就把国税局的计算模型嵌入进来,这样计算出的每个通用型寿险账户都有存钱的最大限额,让很多富豪不能把保险作为他们“逃税”的单一工具。

介绍保险发展史的初衷,就是让大家了解,哪一类账户起源于什么年代,它的基本特征是什么样的。对这些概念有了认识之后,无论什么人向您推荐保险,您照着这篇文章一对照,就知道他推荐的是什么时期什么类型的产品了,可以做到知己知彼,在投资的康庄大道上越行越远。

如果您想咨询专家卢迪,请拨打咨询热线400 085 6660预约咨询。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务