![]()

人民币持续贬值,资金外流风险不断加大。央行接连下发新规,均涉及敏感的换汇操作。

先是于2016年12月30日规定自2017年7月1日起,对跨境超过20万元人民币的交易,银行需要上报给央行,随后2016年12月31日夜间对银行下发文件,从2017年1月1日起,个人购汇申报需要细化到用途和时间,禁止在境外用于投资。

虽然2017年居民5万美元购汇额度并未缩减,但却迎来了更复杂的购汇流程,以及更严格的购汇用途监管。

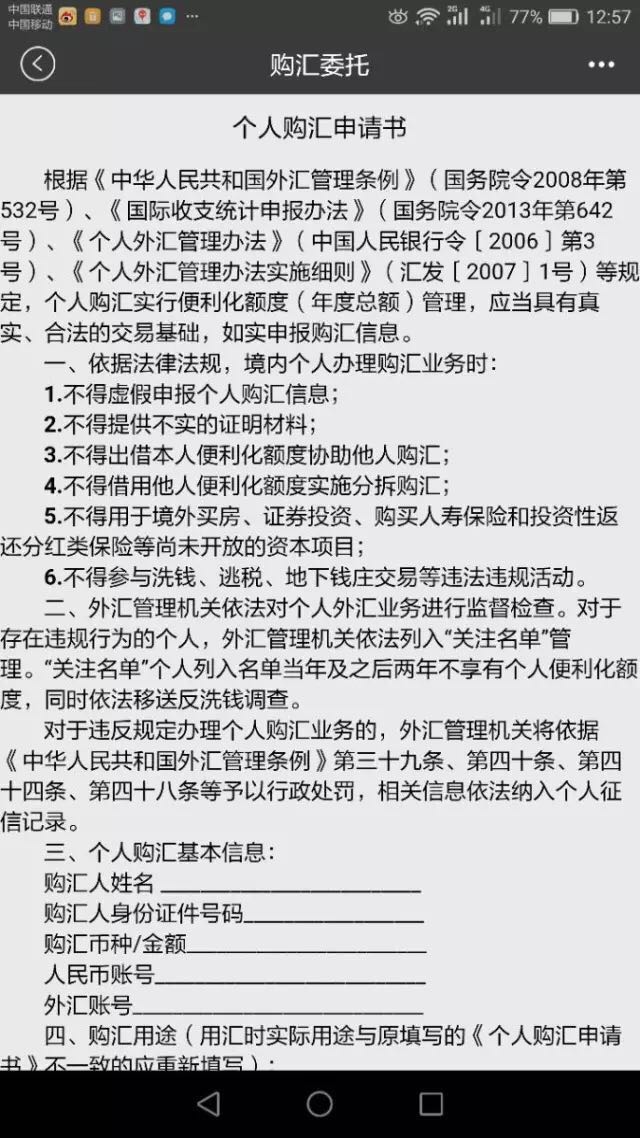

2017年伊始,无论是手机网银、网点自助购汇机还是网点柜台购汇时,都需要先填写一份《个人购汇申请书》(下称《申请书》)。

在个人客户购买外汇时,需要填写《申请书》。申请书上明确,“境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。违者将列入‘关注名单’,当年及之后两年不享有个人便利化额度”。

购汇选项更详尽

相比以往在手机银行或网点自助购汇机上随意勾选购汇用途即可使用5万购汇额度购汇,《申请书》对个人购汇用途进行了更详细的调查,分因私旅游、境外留学、公务及商务出国、探亲、境外就医、货物贸易、非投资类保险、咨询服务以及其他共9大项。

每个大项后面还跟着三四条子项。例如因私旅游大项就包含了”预计进外停留期限,目的地国家、地区”两个子项。最多的境外留学大项,包含了“学校民称、留学国家、地区,年学费币种、金额,年生活费币种、金额”四个子项。

资料图

记者在某股份制商业银行手机银行上发现,《申请表》虽然9个大项的子项繁多,但实际操作中并不需要对所选取的子项一一填写。系统依然延续了打钩模式。以招商银行手机银行为例,勾选确认知晓《申请书》后,资金用途只需从14种列出的用途中勾选一项。

14种用途分别为除了上述8项《申请书》列出的大项外,还包含了6个其他项:”其他-职工报仇和赡家款、其他-投资收益、其他-经常转移、其他-运输、其他-转悠权利使用费和特许费、其他-其他服务“。

但是,与以往不同,新年以后购汇多了“预计用汇时间”这一必填选项。《申请书》指出,“用汇时实际用途与原填写的《申请书》不一致时需要重新填写一份《申请书》。”而在柜台银行网点员工也提醒,购汇者认真填写用汇时间以免不必要麻烦。

外汇局就《个人外汇申报管理》答记者问中指出,本次改进个人外汇信息申报管理细化了申报内容,明晰个人购付汇应遵循的规则和相应的法律责任。个人办理购汇业务时应认真阅读并如实、完整申报,作出承担相应法律责任的承诺。

此外外汇局相关负责人指出,新年后的申报管理升级还强化了银行真实性、合规性审核责任。要求银行加强合规性管理,认真落实展业原则,完善客户身份识别。按照《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕3号)报告大额及可疑交易。对于存在误导个人购付汇、真实性审核不严、协助个人违规购付汇、未按规定报告大额和可疑交易等行为,监管部门将依法予以处理。

惩罚更严厉

根据《申请书》,如果违法违规套汇,除了可能被列入“关注名单”,此后两年都取消了5万购汇额度外,还可能面临逃汇金额30%左右罚款,以及5万元以下罚款。

记者在招商银行手机银行申请购汇时发现,购汇委托选项弹出一张需要提交的《个人购汇申请书》,并要求:不得虚假申报购汇信息;不得提供不实的证明材料;不得出借本人便利化额度协助他人购汇;不得借用他人便利化额度实施分拆购汇。

资料图

值得注意的是,此次《申请书》明确境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。此外不得参与洗钱、地下钱庄交易等违法违规活动。

《申请书》指出,对于有购汇违规行为的个人,外汇局将会依法列入“关注名单”管理,当年及之后两年不享有个人便利化额度,同时依法移送反洗钱调查。也就是说,列入“关注名单”者,此后两年都取消了5万购汇额度。此外还将依据《中华人民共和国外汇管理条例》第三十九条、第四十条、第四十四条、第四十八条等给予处罚。

事实上,个人购汇政策没有变化。此次改进个人外汇信息申报管理并未缩减个人购汇的用途或调整购汇额度,而是对前期政策的落实进行更为细化、精确的管理。

主要涉及三方面内容:一是细化申报内容,明晰个人购付汇应遵循的规则和相应的法律责任;二是强化银行真实性、合规性审核责任;三是对个人申报进行事中事后抽 查并加大惩处力度。

5万美元额度未变

在《管理办法》发布后,该银行人士分析称,仅从这一份文件来看,不能把“大额交易报备”和“限制购汇”画等号。此前,很多业内人士也都曾表示,2016年11月下旬以来决策层进一步收紧了对资本外流的管制,资本管制措施可以、并且很可能会进一步收紧,不过从目前看来,决策层并不会降低居民每年5万美元的购汇额度。

曾在外管局任职的招商证券首席宏观分析师谢亚轩认为,下调换汇额度“没必要”。首先,根据他的测算,个人每年5万美元换汇额度的整体量级并不太大,对外汇市场冲击有限,测算个人购汇规模在600亿-1200亿美元。

此外,5万美元购汇额度的政策初衷是经常项目业务的便利化;再次,维持5万美元换汇额度对中长期外汇市场的建设也具有一定意义。

而后,央行研究局首席经济学家马骏2016年12月31日晚在接受媒体采访时再次强调,新管理办法中对大额交易报告的规定,不影响企业和个人正常外汇业务办理,不改变境内个人年度购汇便利化额度,不涉及个人外汇业务政策调整。

马骏还以国际反洗钱标准为例解释称,美国、加拿大和澳大利亚等主要国家的大额现金交易报告起点均为1万美元(或等值外币),而且这些国家的监管部门为打击特定领域的违法犯罪活动,依据法律授权还可以进一步下调现金交易报告标准。比如,美国监管部门发布过“特定地区报告指令”,要求佛罗里达州迈阿密地区的特定报告机构,向反洗钱监管部门报告单笔或累计金额在3000美元以上、含现金在内的指定交易。

旅游留学正常购汇不受影响

申请书还对个人购汇用途进行了更详细的划分,分为因私旅游、境外留学、公务及商务出国、探亲、境外就医、货物贸易、非投资类保险、咨询服务及其他共9大项,而每大项后面还设有三四个子项。

“过去购汇也不能用于境外买房、证券投资、分红保险等资本项下的投资,但由于过去资本是净流入的,央行对5万美元额度内的换汇用途和流向并未做严格监控和跟踪,仅在换汇的时候让居民申报购汇用途,导致部分灰色渠道的存在。”中国银行国际金融研究所王有鑫说。

国家外汇管理局相关负责人表示,过去,我国国际收支个人购汇中存在一些漏洞,致使部分违规、欺诈、洗钱等行为时有发生,包括通过海外购房和投资等方式,这在一定程度上助长了地下钱庄等违法行为。

很多市民可能担心,海外留学和旅游的花费较高,5万美元的购汇额度难以覆盖。对此,外汇管理局方面解释说,超过5万美元便利化额度的,提供本人因私护照及有效签证、境外学校录取通知书、学费证明或生活费用证明就可以购汇;出境旅游,可以在便利化额度内按需购汇,也可在境外使用银行卡消费,用汇不受影响。

打击“蚂蚁搬家”式购汇

近年来,国人到海外置业已逐渐演变成一种趋势。根据世邦魏理仕发布的报告,中国买家近些年已成为悉尼、纽约地区最大的海外置业大军,在伦敦住宅市场中也愈发活跃。“蚂蚁搬家”式购汇,成为多数人海外置业的主要手法。

对目前部分个人在境内配置外币资产或购买外币理财现象,外汇局相关负责人表示,“当前我国资本账户尚未实现完全可兑换,资本项下个人对外投资只能通过规定的渠道,如QDII(合格境内机构投资者)等实现。除规定的渠道外,居民个人购汇只限用于经常项下的对外支付,包括因私旅游、境外留学、公务及商务出国、探亲、境外就医等。”

据悉,个人在境内配置外币资产的选择面较窄,只能持有外币存款或购买品种有限的外币理财。

目前,主要发达经济体利率水平仍处于低位,欧、日实施“零利率”政策,美国利率水平也较低,外币存款利息和外币理财收益率明显低于人民币存款利息和理财收益率,且国际汇市波动频繁。

相比之下,目前人民币利率水平仍显著高于其他主要货币,境内人民币理财产品的收益率相对较高,产品种类丰富,投资者也更为熟悉,能够满足多元化的资产配置需求。

理财规划师吴新婷分析,“加强个人购汇监管,对一般老百姓正当的换汇需求没什么影响,主要打击的是恶意换汇以及‘蚂蚁搬家’式的海外置业行为,防止外汇大量流失和恶意做空人民币。”

另据了解,2016年年初,外汇局升级了针对居民购汇5万美元的监测系统,对于一些购付汇特征进行甄别,有分拆购汇嫌疑的个人,将被列入关注类名单。

从多家商业银行网点了解到,在居民购汇时,每家银行网点的屏幕上都会有该居民个人信息以及年内已购汇金额和余额。这意味着,过去在A银行购汇5万美元后再去B银行继续购汇的做法已经行不通。

移民帮综合整理,部分内容摘自第一财经网、北京日报、参考网易财经,新浪财经。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务