![]()

本文版权由移民帮和刘睿劼 Richard Liu所有,未经授权禁止转载。文章仅代表作者个人观点。

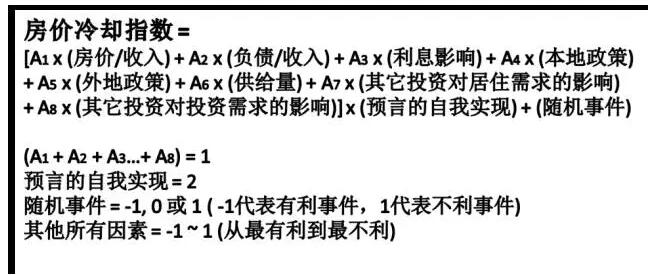

2016年5月初,我写过一篇文章,叫《良心之作,从以下7点教你全面分析多伦多房价走势》。文中我向大家介绍了一个我做出来的模型,用来分析多伦多房地产市场是否进入冷却。模型列举了10个影响房价的因素,原始模型如下:

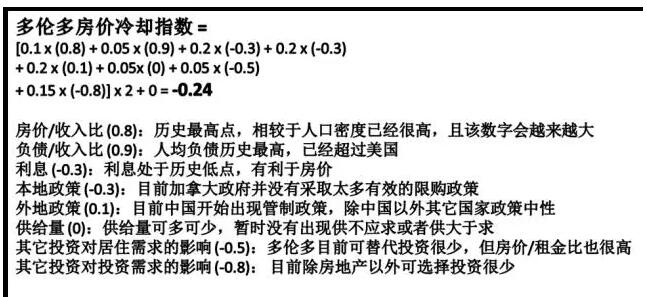

然后我以大多伦多地区为例子,带了一些数字进去,对当时的多伦多地区房市的状态进行了一个评估:

当时我认为,多伦多房地产市场依旧处于上升区间。但是主要影响房地产的因素(利息因素、本地政策和外地政策)都还在促使房地产继续走高的情况下,-0.24这个数字并不算很大,可见任何一个因素反转都有可能让市场进入到接近冷却的区间。

而后对于这些主要因素我又给出了一些推测:

①我认为利息处于历史低点,往后上升的可能性大于下降。我还做了敏感性分析,总结了利息对于本地居民承担能力的影响,同时提及加息对海外买家的影响。

②我认为多伦多当时是没有任何行之有效的限购政策的,但我认为按照当时房价的走势以及当时的宽松程度,未来政府有较大可能会收紧政策。

③我认为当时中国开始出现一些外汇管制,但是其他国家大多呈中性。我认为国内的管制应该会在未来更加严格。

④我认为当时市场整体上并没有出现供不应求,只是好房子抢的人多,另外有人捂盘。

如今一年多过去了,上述预测的因素皆已陆续应验。

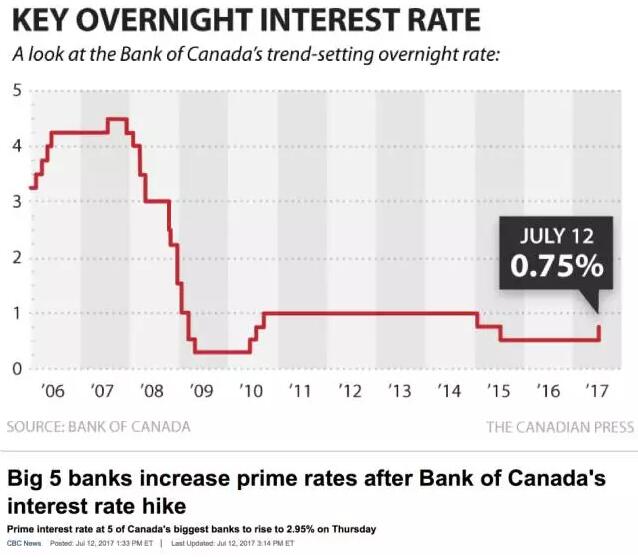

①7.12日加拿大央行宣布7年来首次升息,各大银行相继提高贷款利率;

②4.20限购政策出台,16条新规有意打击炒房,控制房价,同时对内加强贷款监管,严惩贷款欺诈;

③国内外汇管制空前严厉,换汇限制更多,需要填报信息更多,同时加拿大加入CRS,全球资金流动更加透明化;

④4.20以后,市场供应量上升,抢offer骤减,成交价普遍低于标价,市场进入供大于求状态。

许多去年的读者后来都问我,我当时预测的这些事情真的发生了,这个模型算出来的结果会是怎样的呢?

怀着同样的好奇心,我重新把数字带进我的模型进行一下计算。我会解释一下我的计算依据,然后我还要提出一些我模型的不足和补充。按照惯例,我当然还是要对当下以及未来的局势进行一下判断。总之还是那句话,我的情怀都在这里,各位看官各取所需。

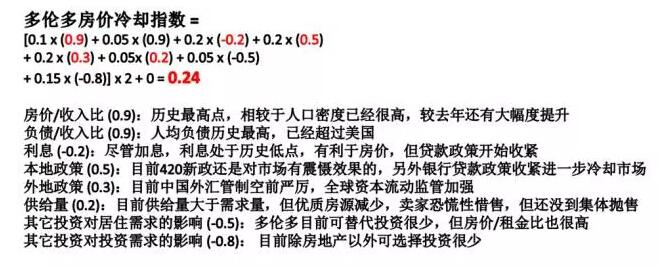

*上图所有红色部分都是从2016年5月到现在(2017年7月23日)所发生变化的因素。

1

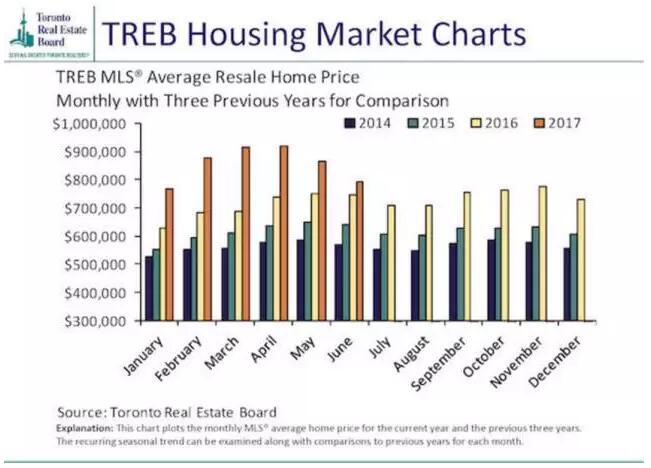

房价/收入比之所以能从去年0.8上升到今年的0.9,是因为今年整体房价比去年还是上升了有15%~25%,而居民平均收入基本上没有变化。整体上今年房价可负担性更差。

2

利息因素依旧在-0.2,距离去年的-0.3变化不大。这次升息只是一个回收货币的开始,距离长期目标肯定还没有到位。这次加息幅度不大,加拿大利息依旧是很低。当然加息对于居民的可负担性影响还是很大的,尤其是银行因此会收紧贷款政策以对抗升息带来的违约风险。总的来说,现在的利率依旧是支持杠杆的,但也可以看出,利率是目前最有可能发生反转的因素了。

3

本地政策从去年的-0.3变成了0.5,是变化最大的一个因素。4.20新政对海外买家的购买热情是肯定有降温效果的,但它也不是一个最为严厉的政策。有些海外买家根本不在意15%的买家税,倒是一些想要移民的买家短期买房需求会受到一些影响(留学、移民等)。高杠杆海外投机者也可能因此失去一些炒房动力。对房租增长的限制更是让买房子的房租投资回报降低,也让买不起房子的人暂时放缓对买房的执着,而选择租房。

总的来说,这些政策都不算是特别决绝的调控手段,政治效果大于经济效果(记得我去年举过澳大利亚的例子,直接没有身份就不让买房,这种政策才叫严厉,相比之下4.20新政真的是挺宽松的)。

至于本地买家,不是他们不想买,而是他们一来首付不足,二来借不到贷款。而他们又不得不考虑学区、交通等因素,所以他们可以选择的区域就那么些,和受海外买家政策影响较大的区本来就不是同一个区。所以主观因素也好,客观因素也罢,在房价真的跌下来之前,本地买家应该更多会采取观望的态度。

总体上,此次4.20新政对房市的影响应该最多就是0.1~0.2。为什么我给它0.5呢?那是因为本地政策还应该包括银行的贷款政策。虽然去年五月的文章中我没有提及,但是在今年上半年连续数月的经济观察中我都一再强调,金融行业欺诈行为很严重,今年可能会有更严格的监管,金融板块亦会受到震荡。

果不其然,三月份五大行因为金融服务问题股价齐跌,而后Home Capital因为贷款欺诈牵连出来的问题而被做空,股价暴跌,之后五大行被信用评级机构集体调低评级。现在各贷款机构都在积极为将要货已经到来的审计做准备,宽松贷款的时代可以说是暂时告一段落了。HCG出事以后贷款机构纷纷收紧贷款政策,加强监管,贷款欺诈难度提高,贷款买房不再容易,无论本地还是海外买家贷款都会变得更困难。

最近BMO等银行纷纷出台了海外买家/新移民限贷的政策(降额度、限套数、查收入等),这些政策都构成了房价的利空因素。当然相较于“海外买家不能贷款”这种极端政策,此类政策还算温和,但这至少也是非常明确且有效的调控政策。

4

外地政策从0.1变成了0.3,这不光是因为中国外汇管制的缘故。国内的管制确实让钱越来越难以出来了,出来也不能去房地产了,但影响加拿大房地产市场的当然不止中国买家这一种(但是中国也的确是主力军)。为什么说中国是主力军呢,那是因为过去十年货币超发最严重、财富积攒最快的国家,的确是中国(也就是说中国人有更大概率会有钱买房子)。另一个原因加拿大对中国人的吸引力较大。这一点从移民人数上可以有所体现,去年移民加拿大最多的人种是菲律宾人、印度人、叙利亚人和中国人。前三种人其实影响房市的能力有限。购买加拿大物业的移民主要是中国人、伊朗人、俄罗斯人和一些欧洲人。所以人数又多,又对加拿大房市感兴趣,又有能力付诸行动的海外购房者,中国人还是占有很大比重的。

但即使中国出台了“一毛钱都不能以任何方式流出祖国”这样的政策,这个因素也不可能到1,毕竟海外买家不止中国一个。然而今年国际反洗钱合作的升级,加拿大方面CRS的实施,才是真正加大资金进入房地产市场难度的外地政策。这个参数我给到0.3是因为我认为外地政策总体上不算严格,向上还有很大的空间。

5

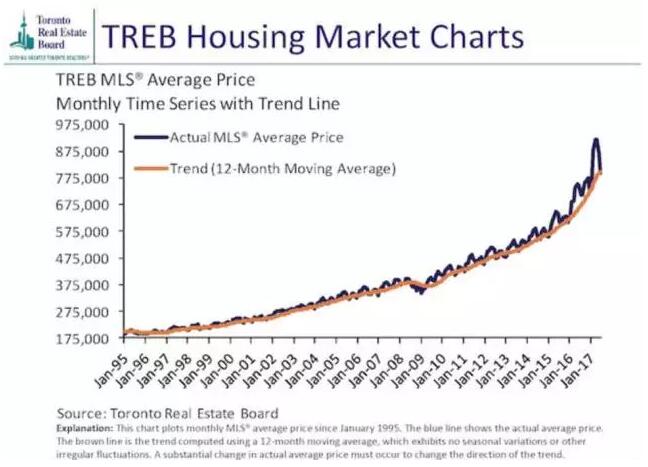

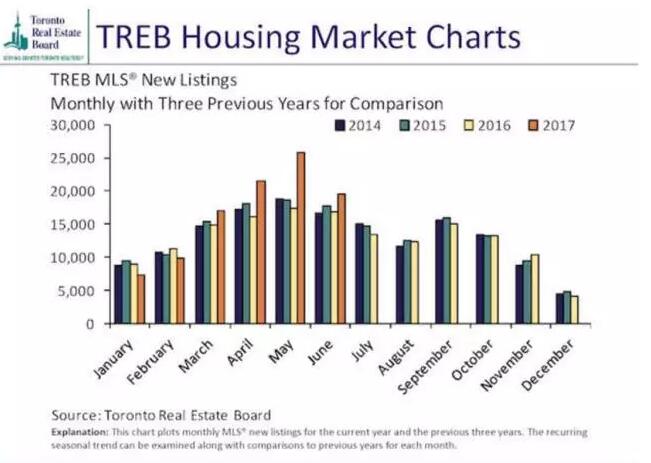

供给量从0变成了0.2。从去年五月到现在,我们经历了从买卖双方动态平衡的市场,到今年年初的卖方市场,再到现在的买方市场。从TREB过去三个月公布的销量和挂牌数量的变化我们可以看出,均价下降了,成交量暴跌,卖房子的人数先涨后跌(参见下图)。

我去年说过,多伦多当然不是没有房子,当然不是供不应求。好房子大家都抢,这在任何时候都成立,可是整体上多伦多一定是有足够的房子来满足购房者的需求的。大家看到了现在成交量明显不如上市量,可是为什么这个参数我只给0.2呢?那是因为现在的市场正处于一种特殊时期,很多手上有好房源的卖家其实并没有打算现在卖房,集体性的恐慌抛售更是没有发生。新房上市的数量只是和去年保持基本一致,告别了今年早些时候的疯狂而已,不少买方也只是看到了房价下跌的可能性而开始了观望,潜在的需求还是有可能会在市场到达某一状态时复苏的。所以现在只是稍微供大于求,并且随着时间的推移这个供给量还有可能会下降(有些人觉得卖不出去就索性不卖了)。

疯狂之后的冷静是很好的,可是冷静之后是继续疯狂还是一泻千里,现在还不好说。买卖双方都处于观望状态,现在对于任何风吹草动都比较敏感。所以对于供给量我还是给一个稍微供大于求的数字,但这个参数并没有形成一个明显趋势,距离集体恐慌性抛售还有很远的距离(我认为在加拿大这个现象很难发生,因为加拿大房屋平均首付很高,人们贷款违约的机会成本很高,能忍就忍下来)。

综上所述,参考了今年至今所有有意义的变量以后,我的模型得到了0.24这么个数字。这个数字告诉我,房地产市场已经进入了冷却区间。但0.24距离0比较近,距离1还比较远,说明房地产市场还没有进入暴跌区间。

未来如果房地产进入暴跌,必须得是以下三个因素发生变化:

①大幅度升息(上升1%算是挺大幅度了),居民可负担能力严重缩水,目前收入状况也完全无法获得贷款;

②海外政策继续收紧,各国政府加强监管,加大资本流入加拿大的难度;

③供给量飙升。

基于当前形势,我对这些因素未来的判断如下:

①目前大幅度升息并不是一个短期内会实现的事情,它必须参考国际货币政策的趋势,而且也得考虑人类已经进入低利息时代的本质。

②海外政策收紧是一个必然的趋势,各国为了维持货币稳定,早晚都得控制外汇,不参与货币战争的国家必将被血洗。另外反洗钱法和反偷税漏税的监管也只会越来越严格,这个因素的确有上升的可能。

③至于供给量,我认为短期内会稍稍有些供大于求,但是引爆恐慌性抛售的事件还没有发生。供求应该处于一种动态平衡的状态。

由于较高的首付比例,可能会引发恐慌性抛售的事件并不多,但有一个还是值得关注的,那就是银行贷款政策的改变。

我之前说过,很多已经进场的买家,在过去几年获得贷款的过程中,多多少少都有过欺诈行为(伪造收入证明、伪造资产证明、伪造信用记录、伪造雇主证明等)。我理解这些购房者中有不少不至于真的还不上钱,但是HCG出事以后,各大银行和贷款公司可能会经历一轮非常严格的审查。谁也不知道审查会挖的多深,处罚会多么严格。但是目前我已经遇到的事情,是银行一旦发现某个客人曾经在贷款时候有欺诈行为,可能会让这个客人立刻在三个月之内还清贷款。届时如果这个客人找不到下一个贷款公司愿意接受自己的贷款,那么就必须贱卖自己的房子还债。这种事情如果真的大规模发生,那可能对供给量影响就巨大了,而且也会推动成交价格持续走低。

最后我来讨论一下经过这一年的思考,我发现的我模型中的不足,以及有意义的补充。

1

数据的主观性

去年在模型刚刚成型的时候,我就反思过这个问题,我的所有数字都是我自己主观加上去的,而我对每一个因素的理解程度和其他人可能会不一样。所以我在文中建议每个人,根据自己的理解,把数字填进去,得到自己心中对房价的判断。因为我的模型含有10各因素,已经把每个人的偏见尽可能降低了,所以我当时认为,这个模型在微观上是行之有效的。可是我当时不知道该如何把它放在一个宏观层面上加以使用。

经过这一年的思考,我想到了收集数据的方式。我觉得这个模型真的可以用在宏观分析上了。我的理论依据是这样的:这世上的房价本来就是所有人心中的房价的集中体现,本来就只是一个社会总供求关系的结果。所以当我把同一个社会所有人的预期集中起来的时候,就会得到这个社会对房价的预期了(我现在的想法是把所有人给每个因素的数值加起来算平均值)。

我的模型因为列举了十个因素,所以足够具体并且能够有效减少主观偏见的影响,不会出现“你认为房价会涨会跌”这种毫无意义见仁见智的问题。真正的问题变成了以下这般:“从-1到1,你认为加拿大目前的利息对大多地区房价的影响是怎样的,-1是绝对的有利,1是绝对的不利”;“从-1到1,你认为大多地区现在的政策对房价的影响是怎样的,-1是绝对的有利,1是绝对的不利”等。

为了避免人们无法量化影响,我还会把每个问题的两个极端都给出来。比如说在“本地政策”这一项,-1代表“完全鼓励买房,买房就送钱送绿卡”这种极端利好的政策,1代表“只要不是PR或者Citizen就完全不能买房,本地人一个SIN只能买一套房”这种史诗级变态限购政策。定义极端政策很简单,就是“比它再好或再坏的政策也不会对市场有任何额外的影响了”就可以了。我也会充分解释每一个因素的当下状态。这样当人们看到15%海外买家税的时候就能明白,这政策肯定是为了抑制房价,但相比于1这一级别,还不算什么了不起的政策,所以也就是个0.1、0.2而已。

当然我也理解,即使把定义说得如此明白,每个人心中的结果也还是会有一些偏差,而若能做到数据有效还必须先让所有人对这些因素的定义有足够的了解。但是这是一条可行之路。若说去年的模型是从0到1的突破,今年的收集数据的方法就是从1到100的突破。我正在开始编写这个调查问卷,我相信教育世人去理解这个模型也只不过是时间和影响力的问题,但这个模型已经可以从去年的个人主观,变成集体主观或者接近客观了。现在我先借用经典金融的基础假设,假设所有人经过教育以后和我的认知是一样,和我对每一个因素的理解是一样的,对每个因素都是冷静客观没有偏见的,那么这个模型的0.24不再仅仅代表我个人的预期对房价冷却的判断了,它是这个社会的共同预期,它代表了当下房地产市场真正所处在的区间。

2

这个模型依旧无法客观量化每个因素对模型的影响有多大,比重依旧很主观。但这也是它灵活的地方,因为不同地区,每个因素的影响大小都不相同。比如在移民更喜欢的地方,政策影响非常大,房屋/收入比完全可以忽略不计。但是从GTA整体出发,我认为这些比重还是比较合理的。

3

这个模型没有明确标出“银行贷款政策”这一影响,尽管这个影响是巨大的。我认为这一影响分别在“利息影响”、“本地政策”和“供给量”中都能够体现,所以不能够作为一个完全独立的因素存在。这一次模型计算的解释当中我已经带进去了贷款政策的影响,我认为各参数比重没必要调整。

结语

如果你已经读到这里了,说明你是真爱,比心。

让我来最后总结一下吧:

我今年用模型算出来的是0.24,这代表房市进入冷却区间,但要进入暴跌区间还需要更多因素刺激,未来贷款世界的变化可能会起到关键作用,升息及海外资产监管也有一定影响。

我正在制作问卷,我的模型完成了从个体意识向集体意识的突破,各项数据的可靠程度有了质的提高。

我的模型仍有不足,未来我还要想办法客观量化每个因素的比重,做到进一步消除主观偏见。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务