![]()

从去年开始,全球征税就已经开始蔓延,中国也已承诺加入CRS,并于2017年1月实施新的开户程序尽调,2018年开始第一次数据交换。这意味着高净值客户在海外的资产将不再隐蔽。

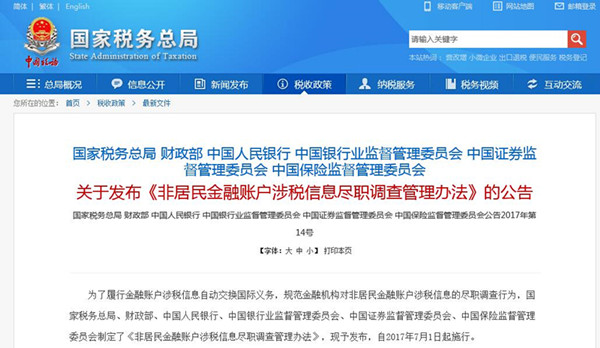

为了履行金融账户涉税信息自动交换国际义务,规范金融机构对非居民金融账户涉税信息的尽职调查行为,5月19日,国家税务总局、财政部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会制定了《非居民金融账户涉税信息尽职调查管理办法》,自2017年7月1日起施行。

为了打击跨境逃税及维护诚信的纳税税收体制,2014年7月OECD发布了《金融账户涉税信息自动交换标准》(Standard for Automatic Exchange of Financial Information in Tax Matters, AEOI标准),“标准”包括《主管当局协议》(Competent Authority Agreement, CAA)范本、《共同申报准则》(Common Reporting Standard, CRS) 及其释义。在二十国集团(G20)的大力推动下,目前已有100个国家(地区)承诺实施“标准”。

预计未来将有更多国家(地区)承诺实施“标准”。对于一直不承诺实施“标准”的国家(地区),国际社会可能采取联合反制措施,促使其承诺实施“标准”,提高税收透明度。长远来看,“标准”在全球范围内的实施是大势所趋,金融账户涉税信息自动交换终将覆盖绝大部分国家(地区)。

《管理办法》按照“标准”的主要内容制定,规定了我国境内金融机构识别非居民账户并收集相关信息的原则和程序,包括对基本定义的解释、个人账户与机构账户的尽职调查程序、金融机构需收集和报送的信息范围等。

《管理办法》对哪些账户有影响?

据了解,《管理办法》对社会公众影响较小,主要对在金融机构开立新账户的部分个人和机构有一定影响。

从2017年7月1日起,个人和机构在金融机构新开立账户,包括在商业银行开立存款账户、在保险公司购买商业保险,需按照金融机构要求在开户申请书或额外的声明文件里声明其税收居民身份。对于2017年7月1日之前已经开立的账户,金融机构根据留存资料确认账户持有人的税收居民身份,极少数不能确认的需要个人和机构配合提供材料。

《管理办法》对哪些人和机构影响较大?

《管理办法》主要对在中国境内开立账户的非居民或者有非居民控制人的消极非金融机构影响较大。

非居民是指,中国税收居民以外的个人和企业(包括其他组织),但不包括政府机构、国际组织、中央银行、金融机构或者在所在地政府认可和监管的证券市场上市交易的公司及其关联机构。

消极非金融机构是指,如果一家非金融机构取得的大部分收入是股息、利息、租金、特许权使用费等消极经营活动收入,则该机构属于消极非金融机构,例如设立在某避税地、仅持有子公司股权的中间控股公司。由于消极非金融机构容易被当作跨境逃避税的工具,金融机构需要识别出这些机构及其背后的实际控制人。如果消极非金融机构的控制人是非居民,金融机构则需要收集并报送控制人相关信息。

哪些账户在《管理办法》规定的尽职调查范围之内?

从2017年7月1日起,我国境内金融机构将对存款账户、托管账户、投资机构的股权权益或债权权益以及具有现金价值的保险合同或年金合同开展尽职调查。这些账户不论金额大小,都应通过尽职调查识别账户持有人是否为非居民。

在实践中,某些金融账户被用来跨国逃避税的风险较低,因此,《管理办法》参照国际标准也规定了一些免予尽职调查的账户,例如符合条件的退休金账户、社会保障类账户、定期人寿保险合同、休眠账户以及其他符合条件的账户等。相关条件在《管理办法》中均有具体规定。

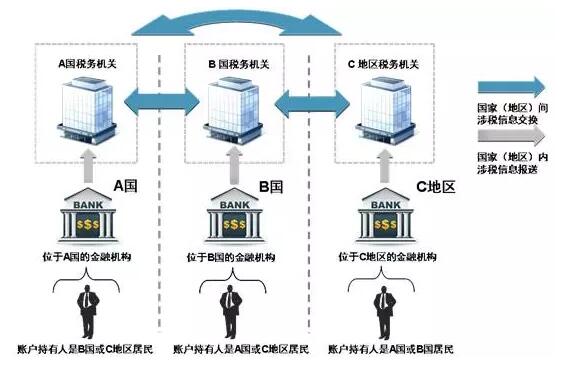

金融账户涉税信息自动交换具体过程

所有类别账户的尽职调查程序一样吗?

《管理办法》将账户分为个人和机构两类账户,每类账户又分为新开账户和存量账户。不同类别账户的尽职调查要求和程序有所不同。简单来说,新开账户尽职调查要求相对严格,需要开户人提供其税收居民身份声明文件,金融机构根据开户资料进行合理性审核。存量账户尽职调查程序相对简易,金融机构主要依据留存资料进行检索。有条件的金融机构可以选择将新开账户尽职调查要求适用于存量账户。具体要求详见下表:

中国税收居民个人的账户信息将被报送和交换吗?

根据规定,账户持有人为中国税收居民个人的,金融机构不会收集和报送相关账户信息,也不会交换给其他国家(地区)。账户持有人同时构成中国税收居民和其他国家(地区)税收居民的,其中国境内的账户信息将会交换给相应税收居民国(地区)的税务当局,其境外的账户信息交换给国家税务总局。

账户持有人如何判断自己的税收居民身份?

各国(地区)国内法有关税收居民身份的认定标准并不一致。对于个人而言,通常同时采用住所(居所)标准和停留时间标准,纳税人只要符合其中之一即可构成该国(地区)的税收居民;对于企业而言,通常采用注册地标准和管理机构所在地标准。

以我国为例。根据我国税法,中国税收居民个人是指在中国境内有住所,或者无住所而在境内居住满一年的个人(在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住);中国税收居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立,但实际管理机构在中国境内的企业(包括其他组织)。

账户持有人要根据自身实际情况,结合相关国家(地区)税收居民身份认定规则,对自己的税收居民身份进行综合判断。国家税务总局网站将公布相关资料供金融机构和账户持有人参考(http://www.chinatax.gov.cn/aeoi_index.html)。账户持有人也可咨询专业税务顾问来判定自己的税收居民身份。

哪些金融机构需要按照《管理办法》开展尽职调查?

《管理办法》所定义的金融机构与通常经济生活中理解的金融机构不一样。例如,某公司按照国民经济行业分类属于“金融业”,但并不一定属于《管理办法》所称金融机构。

依法在我国境内设立的存款机构、托管机构、投资机构和特定的保险机构等金融机构,需要按照《管理办法》的规定开展尽职调查。相关定义在《管理办法》中均有具体解释和列举。

金融资产管理公司、财务公司、金融租赁公司、汽车金融公司、消费金融公司、货币经纪公司、证券登记结算机构以及其他不符合条件的机构,不属于《管理办法》规定的金融机构,因此不需要开展尽职调查。

金融机构需要做好哪些执行准备工作?

为执行《管理办法》,金融机构应建立完整的非居民金融账户尽职调查管理制度,设计合理的业务流程和操作规范,并完成相关信息系统的开发和改造。金融机构还需加强对本机构相关岗位工作人员的培训,使其具备开展非居民金融账户尽职调查的意识和能力。此外,金融机构还可以通过印制宣传资料等形式对客户进行宣传,使其了解《管理办法》的相关背景,配合金融机构完成尽职调查工作。

需要注意的是,金融机构应于2017年12月31日前登录国家税务总局网站(http://www.chinatax.gov.cn/aeoi_index.html)办理注册登记,为下一步信息报送做好准备。

小帮:CRS是世界反避税制度的又一杀手锏。在CRS的新形势下,未来隐藏资产、逃税、避税或将逐渐变得不可能。而且,对于高资产人士而言,如果信息不正确披露或没有披露,不但资产会被冻结,也将面临税务机关的罚款、诉讼,涉及欺诈、造假、逃税的将负严厉的刑事责任。同时,在资产信息完全透明的情况下,高净值人士还将承受更重的税务压力。

财富裸奔的时代正式到来,还在犹豫是否需要应对措施吗?小帮表示,再不规划就真的晚了。同时,小帮表示所有关于税务规划的建议,一定要以合法合规为前提。

如需咨询CRS下税务规划方式,请拨打热线电话400-085-6660预约咨询。

移民帮综合整理,部分内容来自国家税务总局、法制日报、保监微新闻、财政部等。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务